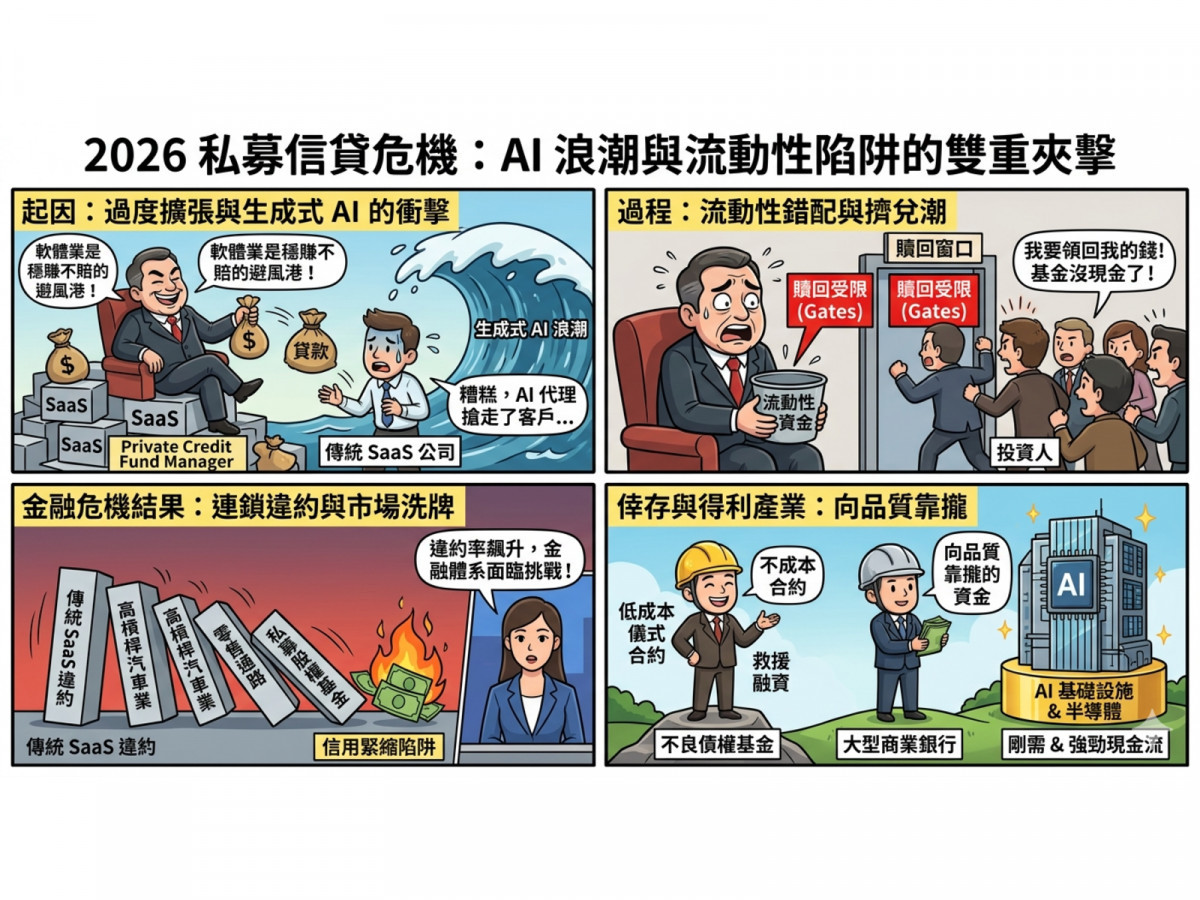

過去十年快速擴張、規模突破 2 兆美元的全球私募信貸市場,正迎來誕生以來最嚴峻的「壓力測試」。隨著生成式 AI 技術對軟體產業的結構性顛覆、中東地緣政治推升油價衝破 120 美元大關,加上高利率環境持續發酵,一場由技術變革與流動性錯配引發的連鎖反應,正迫使這塊曾經的「避風港」進入痛苦的去槓桿階段。

核心警訊:傳統 SaaS 模式的「終局之戰」

本次危機的震央直指私募信貸最集中的領域——軟體服務業(SaaS)。由於生成式 AI(Generative AI)技術在 2025 年後大規模進入商用場景,許多依賴「人頭授權費」的傳統 SaaS 公司面臨商業模式崩潰。

-

違約風險: 根據摩根士丹利(Morgan Stanley)最新報告,軟體業直接貸款的違約率已攀升至 8%,創下歷史新高。

-

資產重估: 過去私募信貸長期處於「按成本計價」的低波動假象中,但隨著現金流惡化,投資者開始質疑底層資產的真實價值,觸發了大規模的資產減值(Marks-to-market)。

流動性危機:長青基金的「鎖門潮」

隨著市場恐慌蔓延,主打散戶與理財渠道的「長青基金(Evergreen Funds)」面臨前所未有的贖回壓力。

-

觸發上限: 包含 Cliffwater 與 Blue Owl 在內的多家指標性信貸基金,已因贖回需求超過資產規模 5% 的法定上限,被迫啟動「流動性閘門(Gates)」限制提款。

-

連鎖反應: 投資者在無法從私募市場變現的情況下,開始轉向拋售公開市場的優質資產(如黃金、大型科技股),引發跨市場的波動震盪。

產業大洗牌:誰在裸泳?誰在超前部署?

市場正呈現明顯的「K 型」分化發展,資金正從虛擬技術轉向實體基礎設施。

| 衝擊類型 | 產業領域 | 核心影響因素 |

| 🚨 嚴重受挫 | 傳統 SaaS、高槓桿汽車業 | 商業模式被 AI 取代;120 美元高油價導致毛利縮減。 |

| ⚠️ 壓力升高 | 中型醫療機構、零售通路 | 勞動力成本上升與高額利息支出導致利息覆蓋率降至危險區。 |

| 💎 逆勢獲利 | AI 基礎設施、先進封裝、液冷技術 | 具備實體資產與強大現金流,成為資金「避風港」。 |

| 💰 趁勢崛起 | 不良債權基金 (Distressed Debt) | 透過收購違約資產或提供救援融資,獲取超額回報。 |

專家觀點:信貸緊縮將重塑供應鏈融資

市場分析師指出,這場危機雖然不至於引發 2008 年式的系統性海嘯,但「影子銀行」的收縮將直接衝擊中小企業。特別是在高度依賴精準資本支出的半導體設備與AI 供應鏈領域,資金將加速向具備高技術壁壘的「質優企業」集中,而缺乏獲利能力的企業將在這一輪信用緊縮中被徹底洗牌。

隨著亞太監管機構(如 HKMA)開始加強對私人銀行客戶私募信貸曝險的查核,投資者需更加警惕「隱藏槓桿」帶來的風險。在 2026 年的下半年,市場將進入更深層次的債務重組期。

關於私募信貸(Private Credit):

指由非銀行金融機構直接向企業提供的貸款,過去十年因其收益率高於傳統債券且波動度低,成為全球機構投資者的核心配置。

")

▲奇鋐日K線圖(圖片來源:Yahoo股市)