近期記憶體族群成為市場的焦點,旺宏(2337)今日股價強勢攻上漲停,收在27.5元。受惠於記憶體報價回升,加上終端需求回溫,旺宏近期訂單明顯放大,法人認為這將有助推升9月以及第四季的營收表現,並呼應公司先前法說會提出的「力拚營運轉虧為盈」目標。

從產業面來看,記憶體價格在第三季出現轉折。研究機構指出,NAND合約價已經結束長達一年的下跌走勢,第三季平均漲幅落在5%至10%,主要原因在於AI伺服器投資拉動需求,同時部分廠商減產造成供給吃緊。除了NAND之外,DRAM價格也開始走揚,特別是DDR4與顯示卡用的GDDR6需求明顯增加,讓整體記憶體景氣呈現「谷底翻揚」的態勢。對於像旺宏這類非揮發性記憶體廠商來說,報價回升意味著毛利率將明顯改善,這正是法人看好股價表現的關鍵。

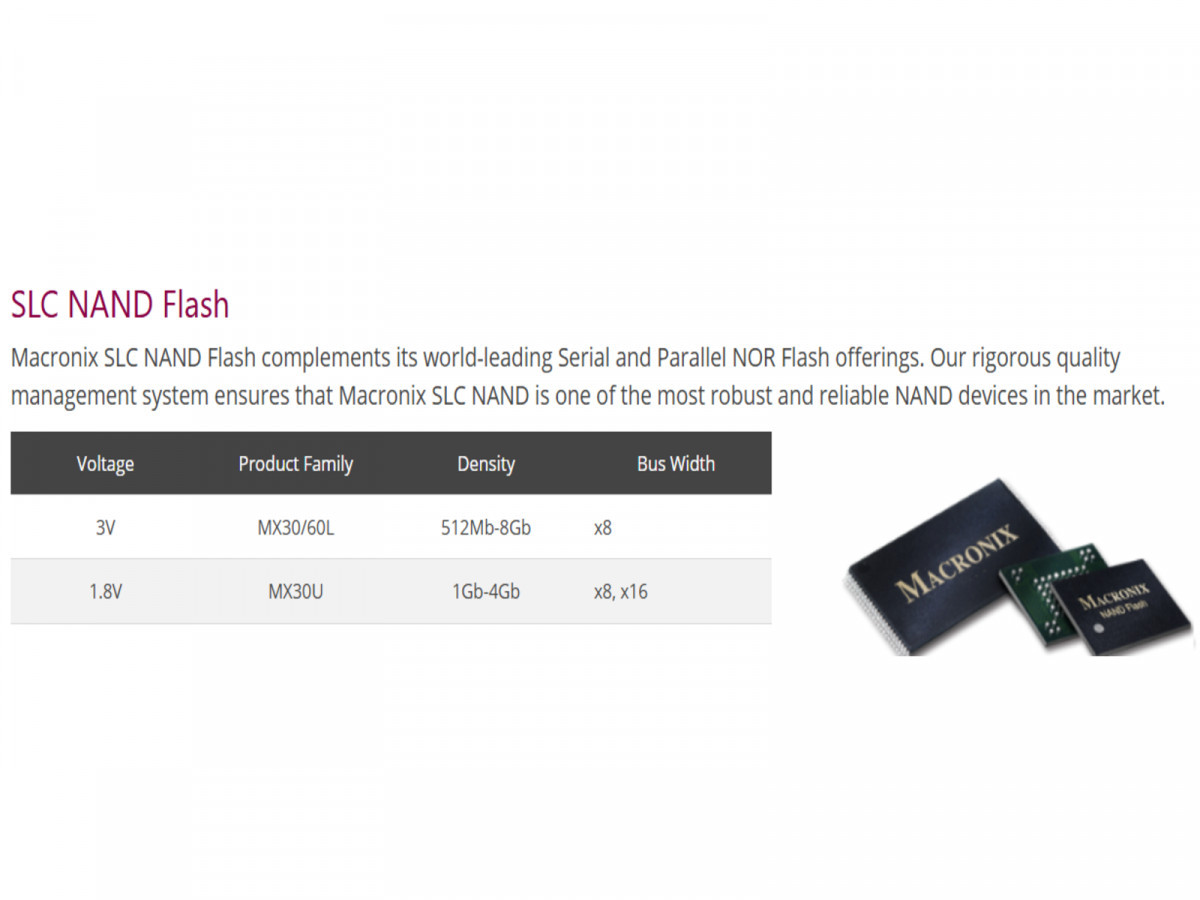

旺宏並非單純的模組廠,而是具備IDM(整合元件製造)模式,涵蓋製造、設計與封裝一條龍。公司主力產品包括Serial與Parallel NOR Flash、SLC NAND、e.MMC,以及Mask ROM,應用遍及工業控制、通訊設備、汽車電子與消費性產品。其中,車用與工控市場對長期供貨及高可靠度的需求持續成長,產品單價與毛利率表現相對穩健,成為旺宏在景氣循環下的重要保護傘。

近期市場更傳出,旺宏接到來自AI伺服器與高速網通設備的訂單,主要應用在系統韌體與啟動程式儲存,帶動Serial NOR需求放大。同時,隨著電動車與智慧車滲透率提升,高可靠度的SLC NAND與NOR需求也在增加。此外,旺宏長期深耕的Mask ROM與安全快閃(ArmorFlash)產品,也搭上遊戲機與物聯網資安的成長趨勢,未來有望帶來新的長尾營收來源。

總結來說,旺宏這波漲停,不只是市場情緒炒作,而是「記憶體報價回升+訂單能見度增加」的雙重驗證。隨著AI伺服器、網通與車用需求支撐,只要第四季報價續漲、稼動率回升,旺宏「單季轉盈」的想像空間就會迅速升溫,值得投資人持續追蹤。

")

▲旺宏 2337日K線圖(圖片來源: CMoney)