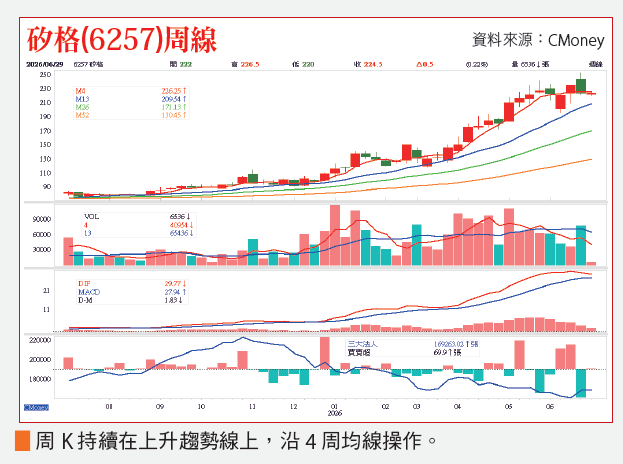

近期表現:

1.矽格(6257)為專業半導體測試廠,提供包含晶圓測試(CP)與成品測試(FT)之一站式測試服務。產品應用範圍涵蓋AI ASIC、AI connectivity、矽光子、智慧手機、車用及醫療、網通及物聯網、消費電子及智慧家庭,以及記憶體(含HBM)等領域。主要服務對象涵蓋國內外一線IC設計公司與整合元件製造廠(IDM)。其中,前四大雲端服務供應商(CSP)為AI ASIC及ASIC主要下單客戶。

2.2026年1-5月累計營收組合數據:AI ASIC及矽光子高速運算領域佔比由去年的19%提升至23%(絕對金額成長40%),智慧手機微降至31%,網通及物聯網佔比約22%,車用及醫療佔比降至6.2%,記憶體(含HBM等)佔比約達4%,其餘為消費電子與智慧家庭。CP測試約佔35%,FT測試約佔65%。

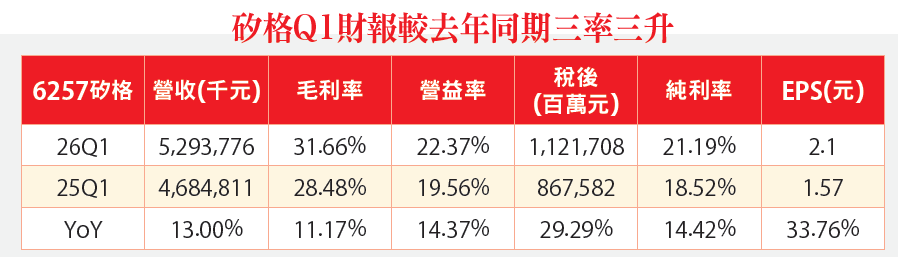

3.115年第一季營收52.93億元(YoY +13.00%),營業毛利16.75億元(YoY +25.62%),營業利益11.84億元(YoY +29.22%),稅後淨利11.21億元(YoY +29.29%)。

營運展望:

1.2026年1-5月合併營收達 92.16 億元,較去年同期成長高達17%,其中除2月因連假效應影響基期外,其餘各月均創下歷史新高,確立產業景氣持續向上的明確趨勢。展望下半年,AI伺服器、ASIC、AI connectivity、矽光子、廣東晶片、低軌衛星、記憶體及矽電容等多元應用市場需求,預期將持續呈現穩健成長態勢。

2.管理層表示目前整體訂單狀態已達滿載,且各產線稼動率大致維持在七至八成之間(表現較佳者約達八成)。為達最佳產能供給狀態,公司正持續追加產能配置。

3.展望未來,公司預期AI伺服器、ASIC等高階應用的需求將持續穩健成長,且在新廠單一廠房完工後即可提升約10%至20%產能,待新廠房全面投入使用後,整體產出規模將有極為明顯的躍升,為明年的業績擴張提供堅實的硬體基礎。

Q&A部分:

Q1.公司成長動能來源及營運布局為何?

公司最核心的成長動能主要來自於AI ASIC及矽光子高速運算領域的爆發性需求。前四大CSP(雲端服務供應商)強勁下單,以及智慧手機旗艦機的推出,營收挹注顯著動能。公司不僅聚焦於AI伺服器與ASIC,更前瞻性地押注「AI connectivity」與矽電容測試商機。

隨著AI運算速度提升,數據的高速傳輸成為關鍵瓶頸,矽格已在該領域累積逾二十年經驗,並能提供涵蓋EIC、PIC等六大項目的完整測試方案,將是支撐公司未來數年維持高成長軌道的最強布局。

Q2.公司競爭優勢?

公司在半導體專業測試領域具備一站式(從CP到FT)完整服務能力,競爭優勢在於其堅實的「3A科技策略」與高度客製化的自製設備能力。面對AI晶片高頻、高複雜度且高散熱的嚴苛測試環境,能提供自製的RF SOC測試設備,精準滿足224Gbps矽光子及毫米波等微小信號的測試需求。

公司領先業界將AI技術導入生產線,打造AI智慧工廠以即時監控稼動率與品質,在面對極端複雜的AI晶片測試時,不僅良率優異,其高階產品的毛利率表現亦高居各產品線之冠,穩固了其在全球高階晶片測試供應鏈中的關鍵地位。

Q3.產能或業務擴張計畫?

今年初購置位於新竹工業區的湖口二廠,產能已提前被國外大客戶完全預訂滿額,並於7月起正式量產投入服務。總面積達10,000坪的中興三廠新建計畫原定2027年完工,為因應AI高階市場的迫切需求,已將工程進度大幅提前至2026年第四季完工,確保公司能充分滿足客戶在AI ASIC與AI connectivity領域的強勁拉貨需求。