圖片來源:Gemini 製圖

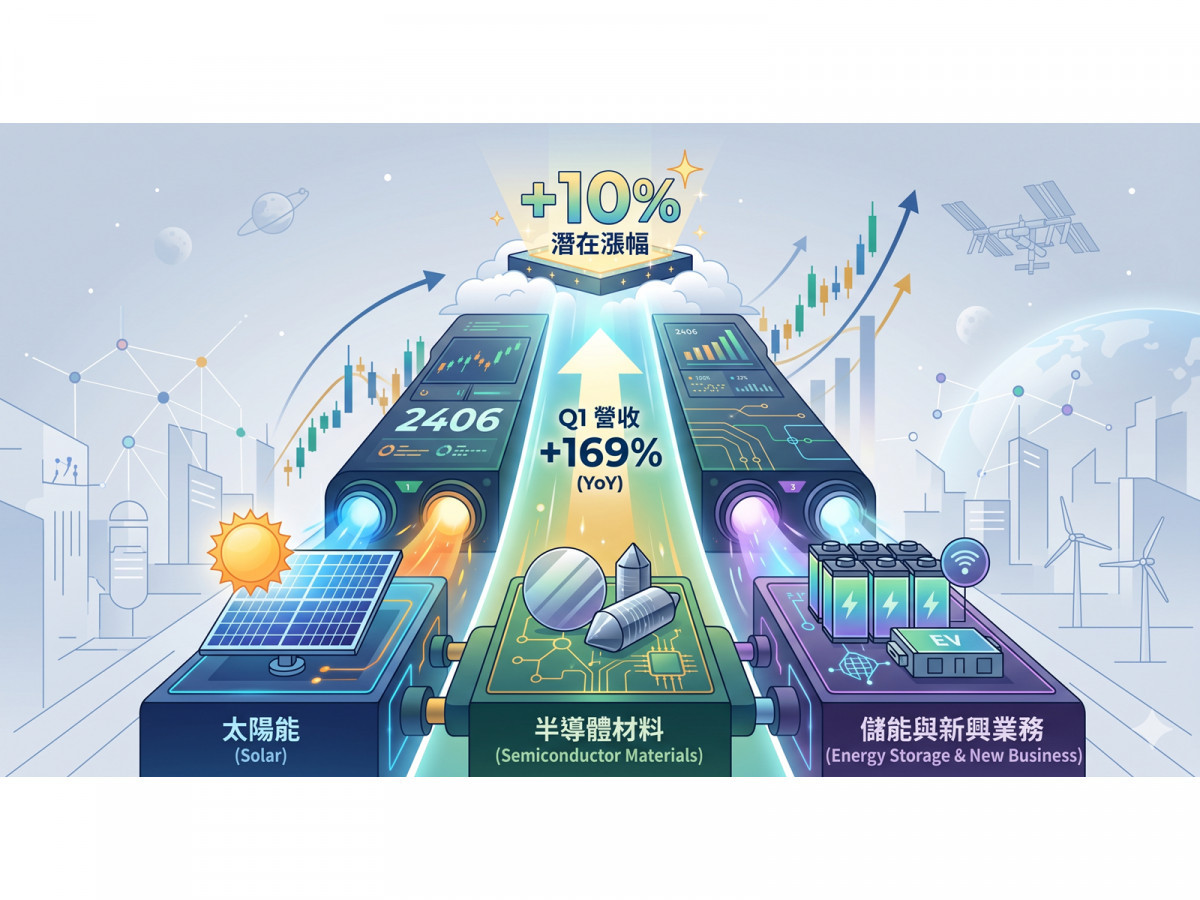

太陽能材料廠國碩(2406)悄然蛻變為「綠能+AI 散熱+儲能」三引擎轉型股,2026 年首季合併營收衝上 27.24 億元、年增高達 168.96%,創下公司近年單季新高,且公司已公開點名成長主力來自子公司太陽能導電漿產品,以及 AI 伺服器液冷管接件及零組件加工測試服務銷量暴增。理周投研部表示,隨著三大成長動能逐步落地,短線技術面正突破月線壓力,目標價可上看前高 36.8 元。

理周投研部指出,國碩 2025 年全年合併營收 63.72 億元、EPS -0.92 元,全年仍處虧損,但邊際改善趨勢鮮明。2025 年 Q4 單季營收已跳升至 23.31 億元,年增約 140%,單季 EPS 由 2024 年同期的 -0.57 元轉正為 0 元,毛利率也在 Q4 回升至 11.28%,顯示獲利結構正從谷底爬升。進入 2026 年,1、2、3 月營收分別達 9.19 億、8.11 億、9.94 億元,首季合計 27.24 億元、年增 168.96%,這股動能已難被市場忽視。

法人表示,本波國碩股價轉強並非無中生有。公司官方已明確說明,2026 年 Q1 營收暴增主因有二:一是子公司太陽能導電漿產品出貨持續放量;二是 AI 伺服器液冷管接件及零組件加工與測試服務需求急增。在 AI 散熱布局上,國碩更自研「Di-Fin 直接成型鰭片技術」,並與工研院合作將冷板散熱技術導入 HPC/AI 應用,順利跨入 AI 散熱供應鏈。此外,2025 年底國碩與泓德能源共同成立儲能資產平台「星國電力」,首個案場規模達 100MW、投資總額約 35 億元,鎖定台灣 2026 年容量市場商機,為中長線獲利增添想像空間。

法人指出,就籌碼面來看,2026 年以來外資已累計買超 11,358 張,三大法人合計買超 11,319 張,約占發行量 3.23%,顯示法人並未缺席。4/14 單日外資買超更達 1,768 張,三大法人合計買超 1,776 張,年初建立部位的法人正以實際行動確認信心。融資餘額方面,近 5 日融資減少 1,023 張、融券減少 129 張,籌碼已有所沉澱,再攻時負擔相對較輕。

理周投研部表示,就技術線型來看,國碩 4/14 收盤 31.95 元,4/15 早盤已一度衝至 34.25 元、漲幅 7.2%,正挑戰 20 日均線(34.16元)壓力。若能成功站穩月線,技術架構將明顯轉強,下一個壓力區在 3/25 盤中前高 36.8 元,短線即具備進一步走高的條件。操作上,以 31.9〜32.1 元為短線支撐,30.75 元為重要守位,若跌破則代表本波買盤承接力轉弱,需重新觀察。

ChatGPT 輔助解析:

國碩現在是「題材先反映、基本面補漲」的經典轉型結構。但三大引擎能否同步發力,關鍵看三件事:

1. 太陽能導電漿子公司出貨能否維持高水位。

2. AI 液冷管接件加工能否從短期閃亮轉為長期穩定訂單。

3. 星國電力儲能案場能否按時進入收益期。

若三者至少兩項順利推進,國碩才有機會從轉型概念股真正蛻變為獲利驅動股,屆時市場給予更高評價並非遙不可及。

圖片來源:CMoeny 國碩(2406) K線圖