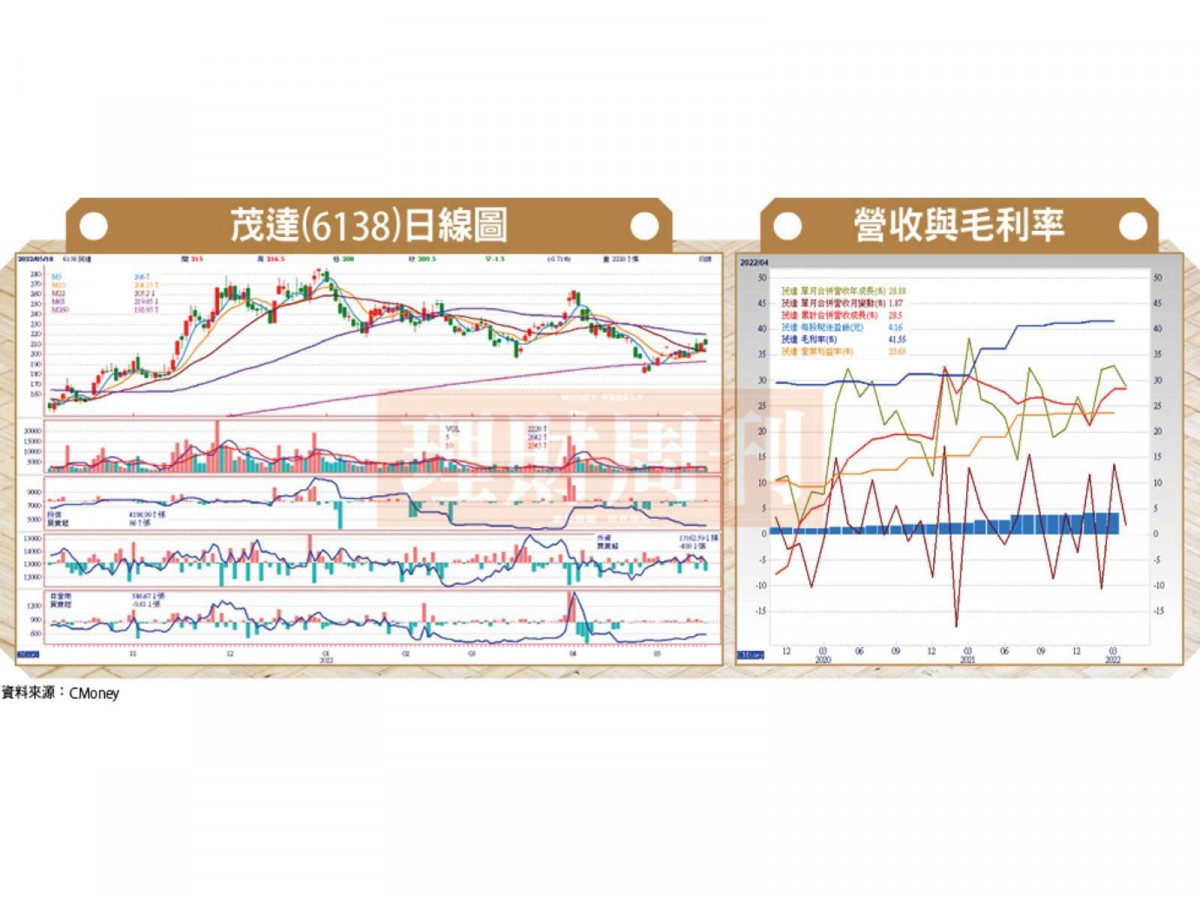

台灣電源管理IC設計廠茂達(6138),公布四月合併營收六.九○億元,創下歷史新高,月增率一.八七%,年增率二八.八八%;累計前四月合併營收二六.三○億元,年增率二八.五○%。

四月與首季營收創歷史新高 茂達今年產能已全被客戶訂滿

茂達第一季合併營收一九.三九億元,創單季新高,年增率達二八.三七%。公司旗下產品別營收占比結構方面,風扇占比四二%、PWM IC約占二五%比重、LDO(高階低壓降穩壓器)占比二三%、音訊IC約占七%比重。應用面占比則為:風扇占比四○.五%、NB約占比一八%、主機板占比一四.五%、LCD相關約占比一○.五%、消費性約占四.五%比重,記憶體則占約二.五%至三%。

終端市場有部分電子產業,出現需求下滑市況。茂達董事長王志信指出,來自客戶端的回饋反映指出,PC/消費性筆電市場需求出現下降,但高階筆電市場需求仍舊強勁、順利填補上來。

不過,中國封城問題已成為影響未來營運表現一大變數。茂達董事長表示,茂達於中國已有投片晶圓、封測廠代工產能,部分地區的封城,因此造成交通運輸出現問題,也因而造成時間、運費成本的增加,另一項影響則為封城是否造成客戶備貨狀況因而改變。

由於旗下產品以客製化、特殊規格型為主,茂達目前所觀察到市場需求,依舊相當強勁。展望今年前景,公司執行副總表示,今年營收規模,主要視供應鏈可提供多少產能而定。預期今年有機會見到逐季成長,營運實績將可優於去年水準。茂達新產品線已布局三至四年時間,去年已有部分產品線顯現成果。目前,產品面、需求面展望皆呈現樂觀。目前,晶圓代工產能仍舊相當吃緊之下,公司有機會於下半年多取得一些產能。此外,長期為因應新產品線開發規劃的需要,將會積極開發新晶圓代工產能供應商,以確保產能供應無虞。

王志信先前於四月中旬的線上法說會上表示,伴隨晶圓代工產能的新增,以及新產品的陸續推出之下,目前看第二季營收將可優於第一季水準。而第三季看起來,又有望比第二季來得好。其中,DDR5電源應用產品,去年第四季已開始小量出貨,今年第二季將會開始明顯放量,第三季也將持續量增,今年度產能,目前已全數被客戶預訂一空。今年上半年營收預估占比三%至五%,下半年增加量能,料將可成長到五%至一○%之間;預計明、後年可達一○%以上占比目標。

今年市況為部分產品線拉貨需求強勁,與去年的所有產品都緊缺情況有所不同。晶圓代工於部分應用產品市場需求下滑下,得以釋放出部分產能;茂達新產品陸續上市的同時,亦成功爭取得到多一些晶圓代工產能,今年第一季營收為去年第四季上市晶片貢獻。第二季已取得較第一季為多的產能,第三季原本就已安排有新增產能,因此,第二季營收優於第一季,無意外的話,預料將可逐季成長。

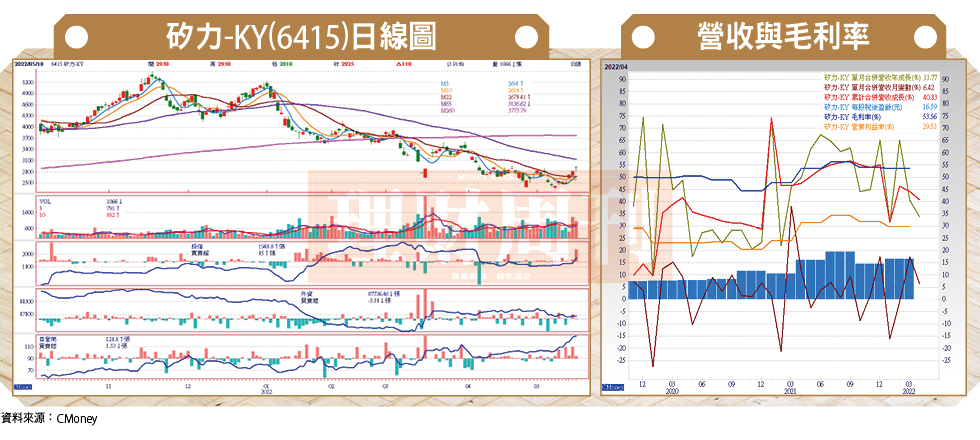

電源管理IC大廠股王矽力-KY(6415),公布四月合併營收二三.六五億元,創下單月歷史新高紀錄,月增率六.四○%,年增率達三三.八○%;累計前四月合併營收八三.九○億元,年增率達四○.八○%,同樣寫下歷史同期新高。

四月與前四月營收創歷史新高 矽力-KY車用、工控需求續強

矽力-KY 四月合併營收再度改寫單月新高,同時較去年同期大幅成長三三.八○%年增率。法人機構指出,矽力-KY今年營運可望持續受惠於車用、工業等板塊市場商機推動效益,全年營收仍舊有望挑戰新高紀錄。

矽力-KY董事長陳偉於最新「致股東營運報告書」中指出,工業、資訊、網通等相關產品線,今年均可維持穩定成長表現。同時,為因應5G相關應用趨勢,亦持續推出應用於5G設備、手機板塊市場的新產品,產品研發規劃則朝向各領域的高階產品積極開發。另一方面,車用相關產品線於多年努力耕耘之後,近期也已開始量產出貨。

矽力-KY指出,公司目前旗下產品線主要有AC/DC、DC/DC、LED背光驅動、LED照明、PMU、固態硬碟等,產品品項數目總計超過五千項;主要供貨市場有中國、台灣、韓國,並已逐步擴展至美國、歐洲、亞洲其他區域,如日本、東南亞、印度等地市場。

致新四月營收寫下歷史次高 看好直流無刷馬達驅動IC後市

法人指出,即便先前市場不利雜音頻傳,加以PC、筆電市況表現平淡,但矽力-KY因受惠工控、車用等相關應用板塊市場需求持續暢旺,因而成功帶動矽力-KY單月合併營收交出亮眼佳績。同時,一旦市場庫存調整結束之後,下半年即有機會迎來市場需求回溫利多,屆時,下半年營運即可望交出優於上半年水準的佳績。預期於受惠車用、工控市場需求續強助攻之下,料將可順利帶動矽力-KY全年合併營收再戰新高紀錄。

台灣電源管理IC廠致新(8081)公布四月合併營收四.九五億元,寫下歷史次高,月增率負四.五○%,年增率一六.三九%;累計前四月合併營收三四.三六億元,年增率一六.三二%。

致新第一季營收業績表現,最終順利交出亮麗佳績。主要因受惠筆電電源管理IC出貨暢旺,加以外商IDM大廠,因旗下產能供貨不足,因此導致訂單外流至台廠手中,因此侵蝕外商既有市占率版圖。另一方面,Chromebook拉貨動能於去年下半年出現停滯現象,今年上半年則順利回復至以往季節性需求水準。儘管第一季面板、TV市場需求平淡,但於PC/筆電拉貨需求強勁相助之下,致新單季營收,仍舊成功創下歷史新高紀錄。

法人圈先前預期致新第一季合併營收為二二至二四億元,季減五.七%至季增二.八%,毛利率則約四七%至五一%,營益率約二八%至三二%;實際營收數字,優於原先預期。法人機構指出,筆電需求仍舊暢旺下,PMIC至下半年需求,目前仍然相當緊缺,預料有利致新第二季營運動能持續強勁。同時,如果面板市場景氣順利於第二季回升時,料將可進一步助攻致新營收業績表現更上一層樓,獲利方面,也將同時反映先前的價格調漲效益,預料毛利率、營益率有望持續走升。

致新於去年度積極開發新產品線,看好PC相關硬碟、固態硬碟、DDR5等後市成長潛力。由於晶圓代工產能去年相當吃緊,新開發產品排不上晶圓生產期程。預料今年第二季後,如果可以成功擴大取得晶圓代工產能下,即可望順利擴增新品產量,預料也將有利於提升整體毛利率。

全球節能減碳議題仍持續發酵,致新所開發「直流無刷馬達驅動IC」現階段正位處快速成長期。法人表示,直流無刷馬達驅動IC目前營收占比僅約五%至六%,但看好今年有機會成功走揚達雙位數占比,成為公司另一股營收獲利成長動力來源。尤其今年可望順利取得晶圓代工更多產能奧援下,下半年有望進入快速放量期,推動致新營收邁向另一波高峰。