▲圖片來源:ChatGPT製圖

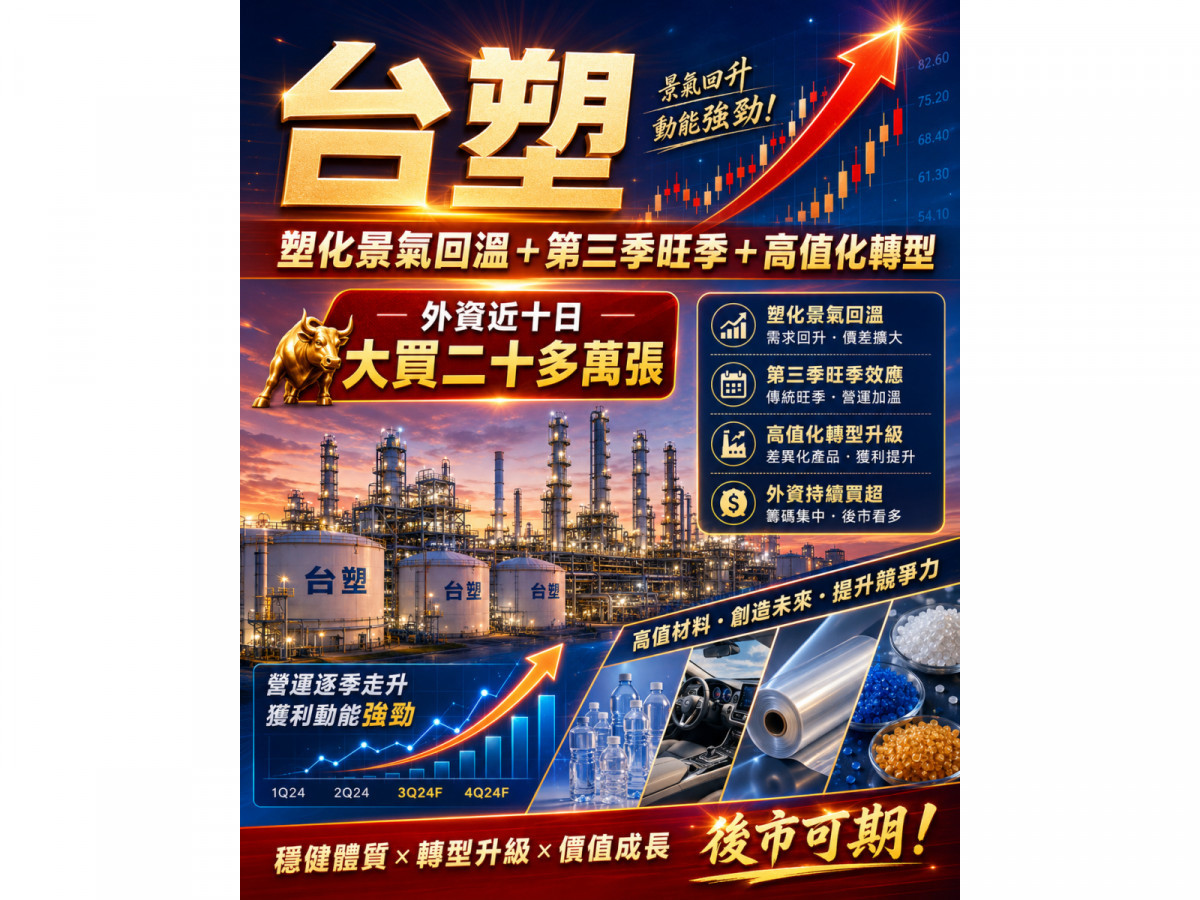

市場近期重新關注台塑(1301),並不是單純因為傳統塑化報價短彈,而是因為公司從2025年低谷後,出現營運修復想像。台塑預期第三季部分石化產品進入傳統需求旺季,乙烯、丙烯等原料供應吃緊情況緩解,產銷量與開工率有機會回升,第三季營收可望優於第二季;以及高值化與半導體材料轉型;外資從6/18到7/2的十個交易日,買進23萬2千多張;理周投研部整理近幾個月,相關重點資訊如下:

一、開工率回升:台塑第二季受原料供應不足、中油新三輕異常停車,以及台塑化、中油乙烯與丙烯供應打折影響,開工率偏低。公司預估第三季開工率可從第二季約 62% 回升至約 76%,若產銷量恢復,台塑「營運谷底已過」。

二、PVC、HDPE、PP、AE 等產品進入傳統旺季:第三季通常有聖誕節裝飾用 PVC、包裝用 HDPE、飲料杯與水杯用 PP、塗料與膠帶用 AE 等需求支撐。再加上亞洲部分輕裂廠歲修、中東部分石化產能受戰事干擾,使供給壓力暫時下降,有利台塑產品銷售。

三、PVC外銷環境改善:印度到2026年7月PVC進口免關稅,中國大陸 PVC 出口壓力可望下降;同時墨西哥取消對美國 PVC 的臨時反傾銷稅後,美國 PVC 可能回流墨西哥市場,減少銷往亞洲,這對台塑 PVC 銷售形成支撐。

四、是高值化與半導體材料轉型:台塑不只看傳統 PVC、PE、PP 景氣循環,也開始強調半導體化學品、關鍵材料與新材料布局。市場關注的方向包括電子級氫氣、氨水、氫氟酸、電子級異丙醇,以及其他高階材料產品;若後續能通過客戶驗證並穩定放量,台塑就有機會從傳統大宗石化股,類似南亞(1303)的價值重估邏輯。

不過,最底層風險仍是塑化循環尚未真正脫離壓力;台塑本業主力仍包含 PVC、VCM、液鹼、HDPE、EVA/LDPE、LLDPE、PP 等大宗塑化品,這些產品仍高度受油價、乙烯/丙烯成本、中國產能、亞洲需求與下游客戶轉嫁能力影響。若產品報價反彈但需求沒有同步放大,或原料成本再度上升,利差修復可能不如市場預期。

總結來看,台塑近期題材不是單一利多,而是「塑化景氣回溫+第三季旺季+高值化轉型」共同堆疊;理周投研部提醒,短線股價容易受旺季、油價、PVC 報價與法人籌碼影響;中長線則要看高值化產品能否真正貢獻營收與毛利,否則仍會回到傳統塑化景氣循環股的評價框架。

▲圖片來源:Cmoney台塑(1301) K線圖

📈 想免費試閱最新 3 天《理周飆股日報》

掌握盤勢焦點、熱門飆股機會

並參加投資菁英會方案

👉 加入【理周寶 官方LINE】

LINE ID:@money298

加入網址: https://lin.ee/VXU0tQC