台灣導線架(營收占比35.82%)、均熱片(半導體)(營收占比21.19%)、直下式電視背光模組(營收占比12.22%)、陶瓷基板(營收占比11.91%)專業廠一詮(2486),公布5月營收為6.94億元,月增率3.96%,年增率達31.37%,連3月年月雙增、連6月年增;累計今(2026)年1到5月營收達29.81億元,年增率22.68%。

一詮指出,散熱元件已經成為公司最主要、核心營收成長動能,占比約達44.90%,導線架業務占比約為25.70%,陶瓷電路板與電視背光模組營收,占比則分別為8.11%、7.90%。

展望未來前景,一詮表示,公司目前已經成功打入輝達(Nvidia)、Google供應鏈,訂單能見度已經可以看達到明年度;另一方面,公司也將調整部分獲利性較低產品的出貨比重,同時拉升高毛利散熱產品的出貨占比,以順利帶動整體營運毛利率改善走揚。

新材料銦片介質均熱片 有望帶動一詮均熱片營收大幅成長

一詮近期營運動能明顯回升,主要因受惠AI伺服器、高效能運算及雲端資料中心需求擴張所致,順勢帶動高階散熱元件採購需求持續升溫。一詮近年來積極由傳統導線架、光電產品,大幅轉向至半導體散熱領域發展;並且同時聚焦均熱片、水冷散熱等高階產品線出貨商機,積極搶攻AI基礎設施建置潮所衍生商機。

一詮指出,伴隨AI晶片功耗的持續提升,市場對大型、高平整度、高精密度均熱片應用需求不斷增加;水冷散熱應用元件方面,一詮擴大布局水冷板、分歧管、浸沒式冷卻模組等高階散熱系統,並且開發2000W微流道均熱片、3000W以上雙向冷卻模組,以提前作好準備,積極、充份因應AI未來高功耗運算散熱需求。

法人機構表示,一詮已經成功切入ASIC、GPU等AI應用供應鏈,AI相關CPU、GPU產品,自2025年第四季起,已開始小量出貨,2026年可望進一步見到放量。伴隨新客戶導入、出貨規模擴大、高階散熱產品占比提升,看好將有助一詮營收、毛利率表現持續改善。

一詮開發採用新材料的均熱片,目前,以銦片介質最為成熟,也已經順利完成認證,已開始量產供貨,順勢帶動均熱片營收大幅成長。

為配合客戶要求,一詮已針對Metal TIM(新金屬熱介面材料)產能進行擴充,每月產能已持續擴增達120K。

高階散熱產品進入量產期 預期一詮將進入營收、獲利高速成長期

一詮近年來,積極由傳統導線架、光電產品,轉向至半導體散熱領域,同時鎖定AI先進封裝應用板塊。一詮目前所供貨產品已經成功切入GPU、ASIC等散熱應用,並且已經成功導入AI市場龍頭客戶,CPU、GPU產品已於2025年第四季即開始小量出貨,2026年看好可望順勢放量成長,帶動AI相關應用產品比重持續提升。

法人機構表示,AI帶動伺服器散熱市場需求提升,一詮營運重心也轉移至高階半導體散熱領域。伴隨著高階散熱產品進入量產階段,預估公司營收、獲利也將開始進入高速成長期。

一詮均熱片目前有40%比重主要用於伺服器、25%應用於網通及5G產品、15%應用於車用電子。

產品以半導體、先進封裝散熱為主 法人看好一詮今年EPS年增率可達350%以上

市場法人表示,一詮已進入適應產業轉型階段,營運重心由過去以TV、LED應用為主,逐步轉移至半導體、先進封裝散熱領域應用為主;另一方面,伴隨AI帶動伺服器、光收發模組市場需求提升之下,相關產品的散熱要求也隨之越來越高。

伴隨Metal TIM的正式量產,看好將可望推動一詮散熱片營收表現倍數成長,散熱片占公司整體營收比重也可望達30%;其中,Metal TIM約占比整體散熱片40%至50%。由於Metal TIM的平均銷貨單價(ASP),較傳統散熱片高出5至10倍,因此,正式量產後,看好可對一詮營運毛利率表現帶來正向助益。

展望2026年,一詮主要營運成長動能仍舊來自半導體散熱元件,預期後市將可維持強勁成長。伴隨新客戶持續導入、出貨放量之下,不僅營收可望提高,產品組合優化下,也可望推升整體毛利率走揚。同時,一詮也將調整低毛利產品產能配置,以進一步強化營運獲利能力。

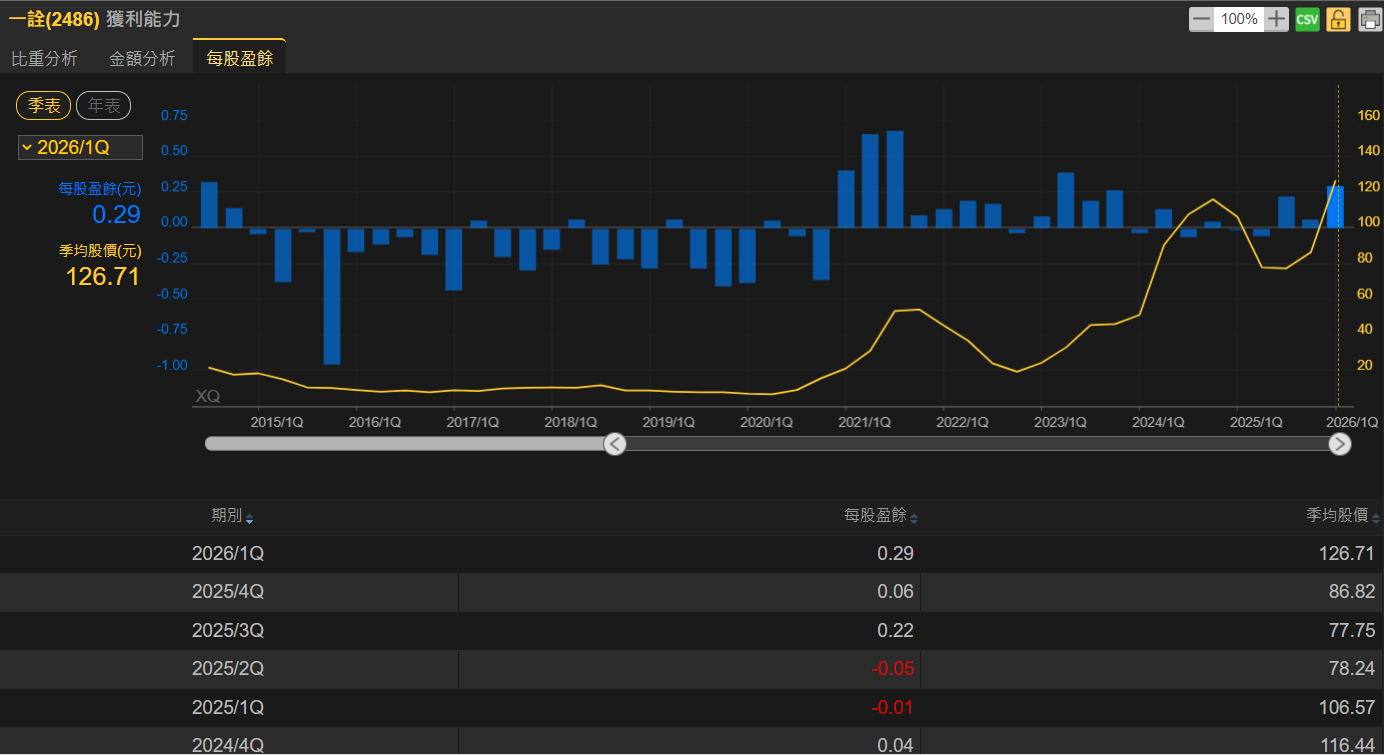

法人機構看好預估一詮今年全年EPS可達1.00元,與去年度EPS 0.22元相比之下,年增率高達354.55%。