圖片來源:Gemini 製圖

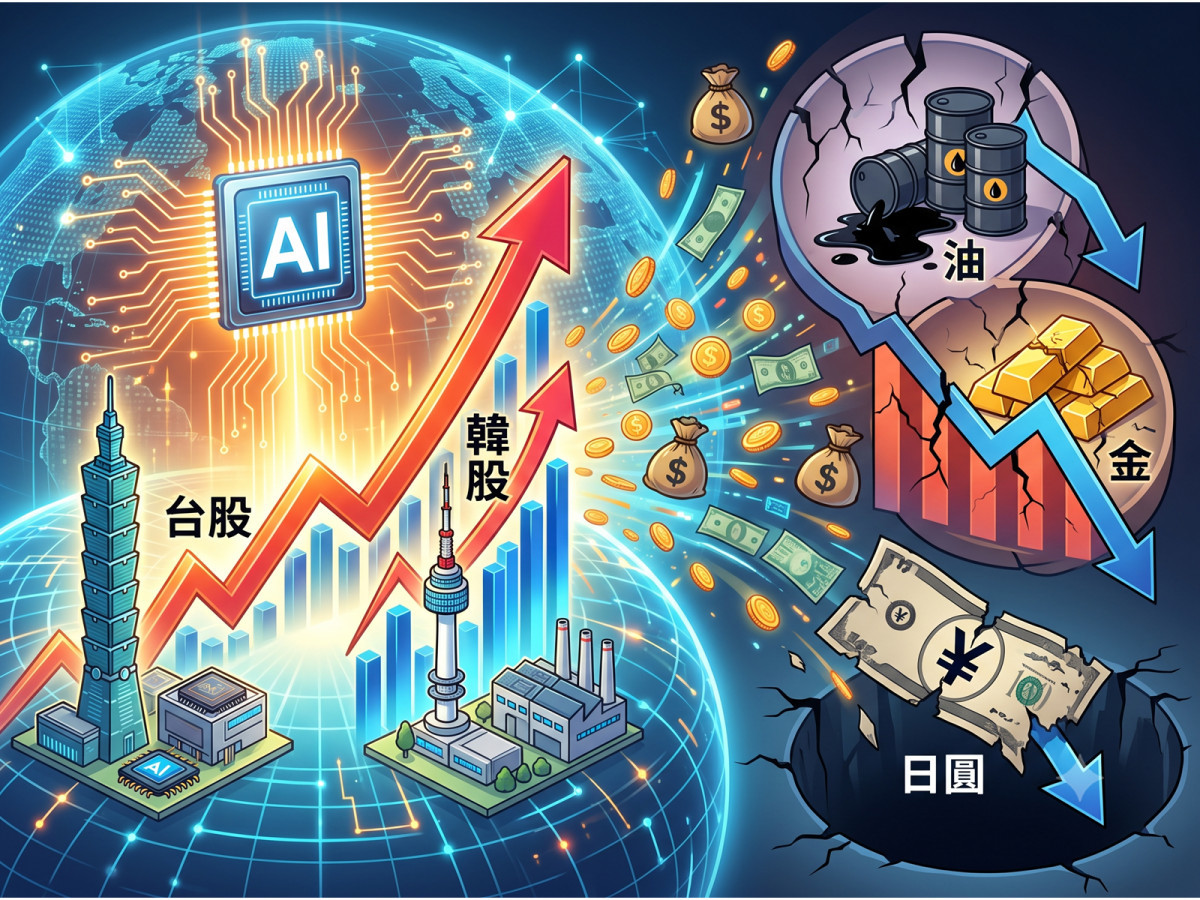

全球金融市場交出了一份極其割裂且瘋狂的第二季成績單!在AI與先進半導體剛需的暴力推升下,全球風險資產掀起歷史性的認錯回補狂潮,MSCI全球股市指數第二季拉出14.5%的強勁漲幅,亞洲AI硬體核心鏈更是傲視寰宇,南韓KOSPI第二季瘋狂暴漲68%、台股加權指數亦繳出驚天動地的45%漲幅,全球資金呈現極度甚至近乎偏執的「唯有AI好」主題式集中!然而,在這場股市繁榮的背後,總體經濟底層卻正劇烈鳴響警報:荷姆茲海峽重開重塑能源版圖,布蘭特原油第二季跳水慘跌38%,創下2020年以來最大單季跌幅;無息資產黃金更在聯準會(Fed)高達67%的9月升息機率壓制下,寫下2013年以來最慘季度表現;日圓兌美元更瘋狂崩穿162.66屏障,墜入40年歷史深淵!全球資本正以「AI繁榮」與「高利率、強美元、匯率去槓桿、能源重新定價」四條主線同步交火,一場結構性的大分流海嘯已全面撲向台灣投資人!

AI瘋狂資本支出兌現!南韓驚爆50年最強外貿爆發,全球科技上半年全面收高

理周投研部詳細拆解美歐與亞洲市場的收盤數據,截至6月30日,科技股的霸主地位依舊堅不可摧。美股四大指數年初至今全數強勢收高,S&P 500大漲9.6%、道瓊工業指數上漲8.9%、科技股大本營Nasdaq漲幅達12.8%,而代表中小型股的羅素2000指數更狂飆21.9%。這充分證明全球大金主目前仍堅定相信「AI的巨額資本支出將實質轉化為企業獲利的爆發成長」,資金瘋狂向半導體、高階記憶體(HBM)、資料中心電力基建、散熱、高階PCB材料與伺服器組裝鏈集中。

這股AI硬體的瘋狂巨浪在實體經濟出口端獲得了震撼鐵證。全球半導體風向球南韓6月出口數據大爆發,年增率高達極其罕見的70.9%,一舉衝上1,022.5億美元,創下1978年以來、近50年來的最強增速!其中,AI迫切渴求的高階半導體晶片出口達448.2億美元歷史新高,進口年增30.1%至661億美元,直接為南韓挹注了361.5億美元的巨額貿易順差。同樣的剛性結構也反映在中國國家統計局公布的6月官方製造業PMI,數據順利回升至50.3擴張區間。然而,深入剖析其內部結構卻呈現高度分化的「雙速結構」:全靠AI晶片、電腦與高速資料處理設備等高科技出口在苦苦撐天,傳統出口如家具則成長有限,且出廠價格續跌、內需與房地產疲軟的拖累仍未解除。這指明了全球實體景氣並非全面復甦,而是「AI鏈獨強」的單邊行情。

荷姆茲海峽重開油價崩38%!黃金遭遇2013年最慘重錘,日圓引爆亞洲驚魂

然而,商品與外匯市場則在強美元與Fed緊縮陰影下承受著極端痛苦的定價重估。在第二季跌幅最為慘烈的資產莫過於原油。隨著美伊臨時停火協議推進與荷姆茲海峽的全面重新開放,先前積聚的地緣政治供應恐慌一夕潰散,大量滯留波斯灣的油輪重獲通行,布蘭特原油第二季瘋狂暴跌約38%。這項重大的能源重整促使路透社調查的31位主流經濟學家,五個月來首次集體下修油價預測,將2026年布蘭特均價預估由90.44美元/桶大舉砍至84.50美元/桶,美國WTI原油均價亦下修至79.49美元/桶。

原油的雪崩本有利於舒緩通膨,但美國最新公布的5月JOLTS職缺數卻逆勢衝上759.4萬個,創下兩年來新高,顯示勞動市場依然具備強大韌性,迫使期貨市場再度調升Fed 9月升息的概率至65%至67%的高位。即便多數經濟學家認為Fed今年會維持利率在3.50%至3.75%區間不動,但期貨市場與Fed偏鷹立場的預期誤差,直接化為無息資產黃金的斷頭重錘。現貨黃金6月累計狂跌11.2%,第二季直接創下2013年以來、近13年來最差的單季表現!更可怕的是外匯市場的連鎖去槓桿,美日利差持續擴大引發瘋狂的全球套利交易,美元兌日圓盤中徹底失守、一度狂飆至162.66,將日圓硬生生砸回1986年以來的40年歷史最低谷!儘管日本官方曾在4月與5月動用高達11.7兆日圓的巨資干預匯市,但在強美元壓頂下依舊毫無還手之力,日本財務大臣片山皋月雖重申必要時行動,但日圓的破底,無疑已成為引發亞洲跨國資金流劇烈搬風的最大灰犀牛。