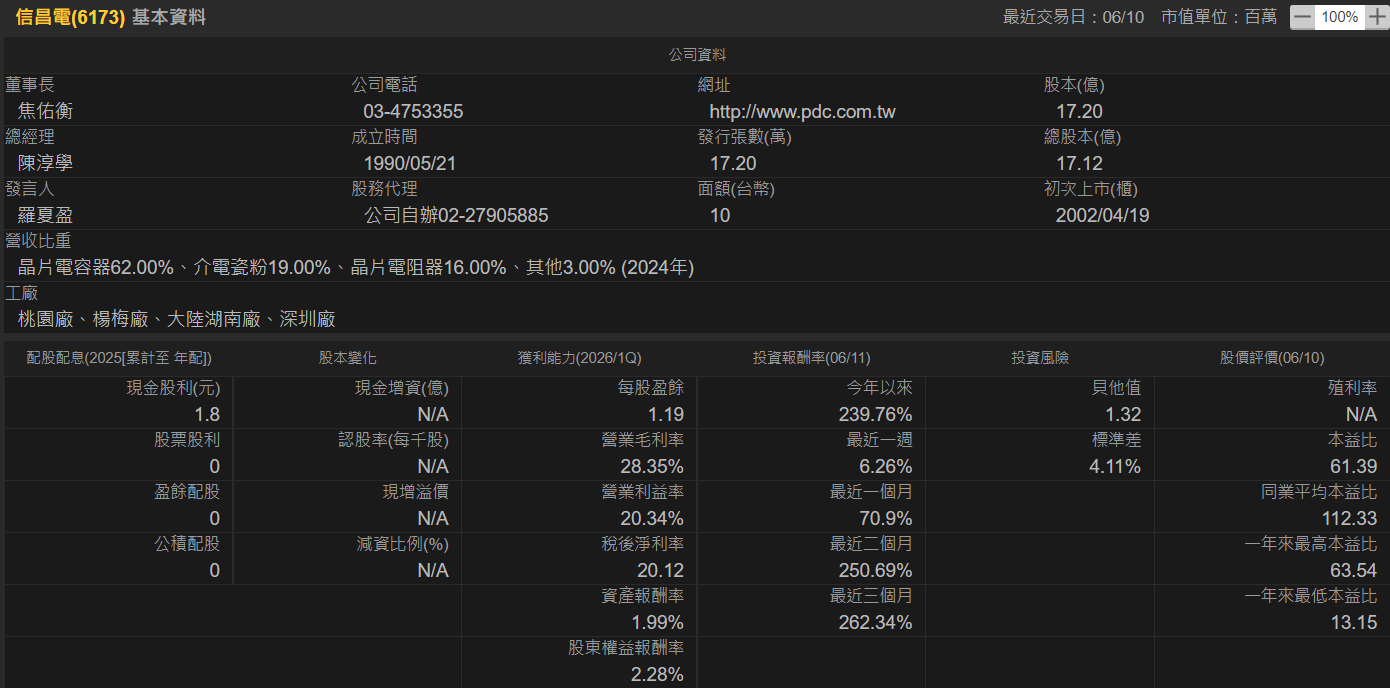

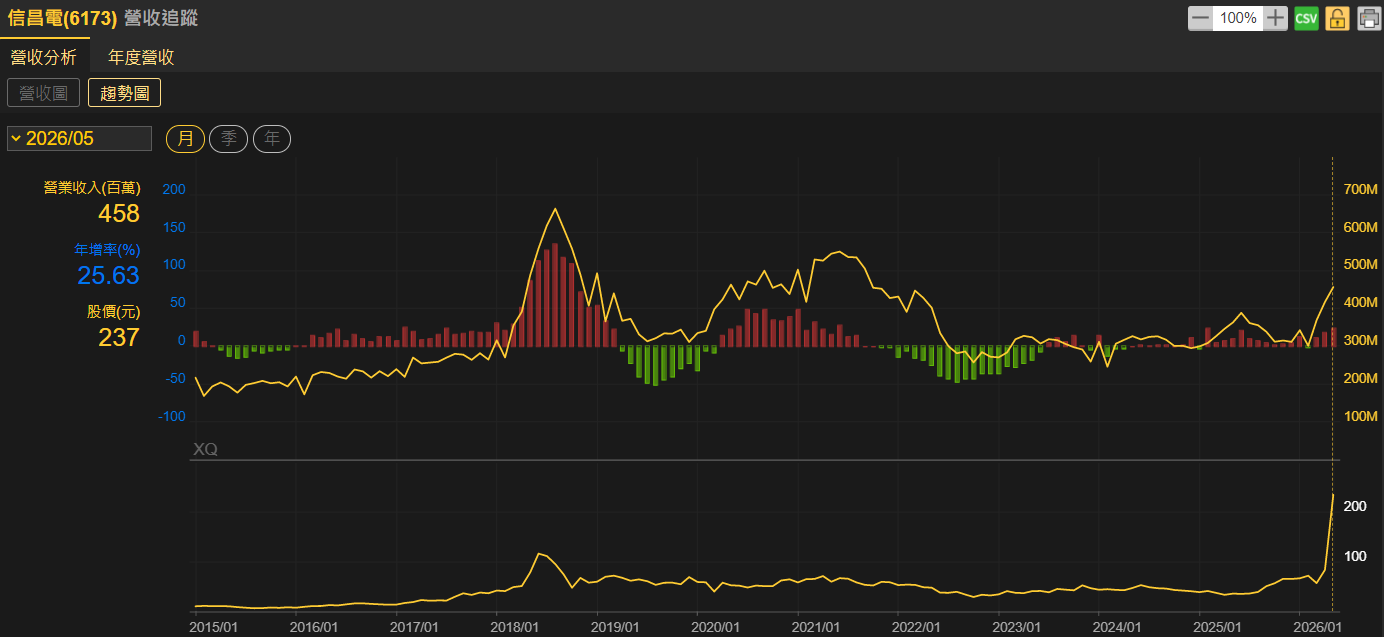

台灣晶片電容(MLCC)(營收占比62.00%)&介電瓷粉(營收占比19.00%)&晶片電阻(營收占比16.00%)專業廠信昌電(6173),公布5月營收4.58億元,月增率9.39%,年增率25.63%,連3月年月雙增;累計今年1至5月營收總額為18.96億元,年增率14.59%。

信昌電獲多家一線大廠簽訂長約 訂單能見度已達今年下半年

信昌電強調,「自製介電陶瓷粉末」為公司競爭力重要核心,目前粉末自製能力維持高占比水準,可支援高階NP0材質、Mega Cap等高附加價值產品所需。信昌電表示,陶瓷粉末粒徑正朝向200奈米以下發展前進,以滿足市場高壓、高可靠度應用需求。

有關產能近況方面,信昌電目前產能稼動率大多維持85%至90%水準,並且已經順利接獲多家一線大廠洽簽下訂產能長約,訂單能見度已延伸至今年下半年。同時,為因應產能趨於緊俏,信昌電公告部分高端特殊產品交期已經延長至16週左右,以因應產品品質控制、生產排程需求。

產品組合朝向高端特殊品傾斜 順利帶動信昌電營業利益率提升達20%以上

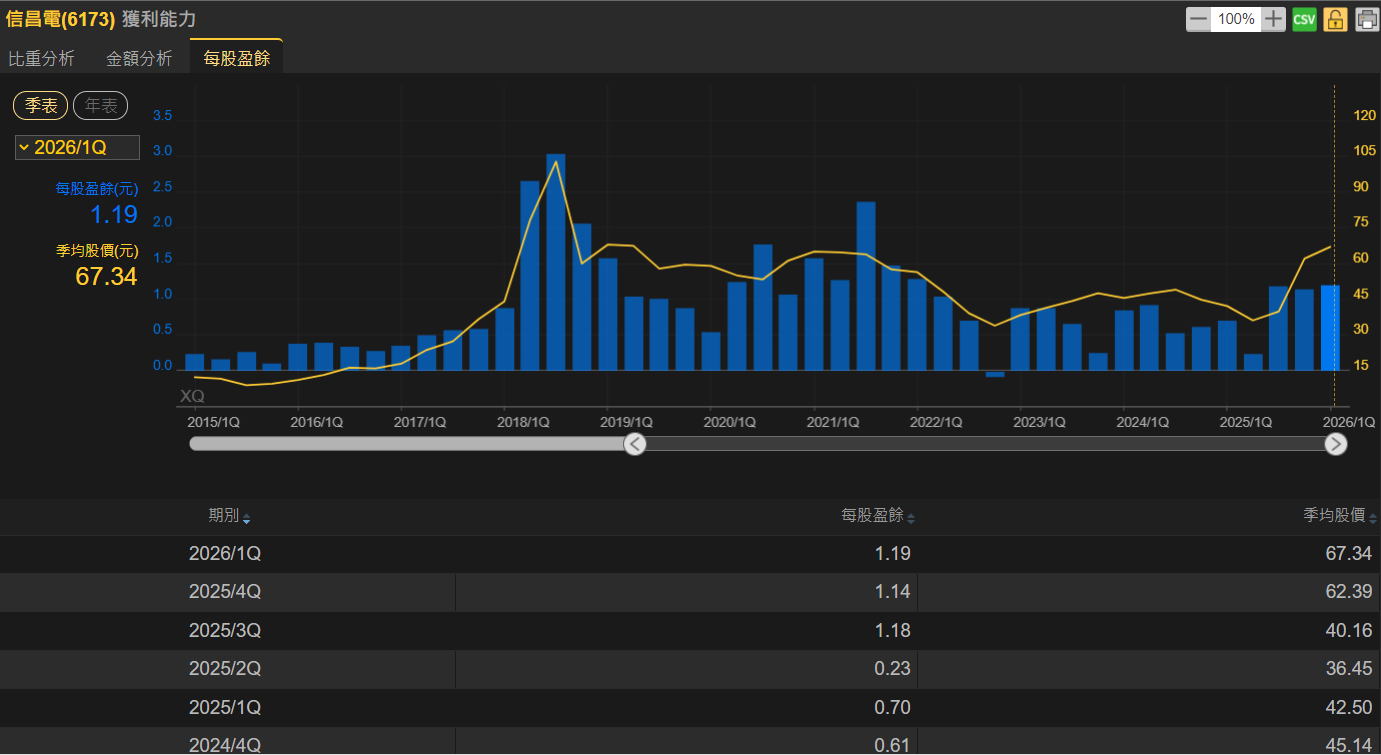

信昌電指出,由於受惠AI伺服器電源、第三代半導體(SiC/GaN)需求成長,公司2026年第一季營運表現已經見到顯著提升。信昌電表示,產品組合向高端特殊品傾斜之後,順利帶動公司營業利益率提升達到20.3%。

信昌電表示,伴隨AI伺服器電源規格由12V,大幅躍升達48V,乃至於800V高壓直流架構,大尺寸(1206以上)、高壓MLCC需求激增,單一機櫃用量預估將增長達到3,000至4,000顆,未來更高功率伺服器機櫃用量,恐怕也將會跟進大幅增加。

AI相關營收比重持續提高 法人看好信昌電今年EPS年增率可望達50%以上

信昌電子產品銷售市場地區為:內銷占比44%,外銷占56%比重;其中,亞洲占比46%、美洲占6%比重、歐洲占比4%。

有關資本支出、新廠布局規劃方面,信昌電指出,台南六甲新廠已正式上樑,六甲廠預計於2027年第三季量產供貨,主要聚焦高階陶瓷粉末製造。同時,信昌電也規劃未來三年資本支出達15億元至20億元以上,主要用於擴充高階材料、元件產能規模。

面對原物料價格上揚、產品交期壓力,信昌電仍維持高效庫存管理,並優先供應自家高階產品,以確保出貨量能穩定。

信昌電表示,AI相關營收比重目前正逐漸提高,2026年第一季,AI、工控等高階應用產品,出貨占比已經見到明顯成長。

法人機構看好信昌電後市營運表現,預估今年全年EPS可達5.00元,與去年度EPS 3.26元相較之下,年增率達53.37%。