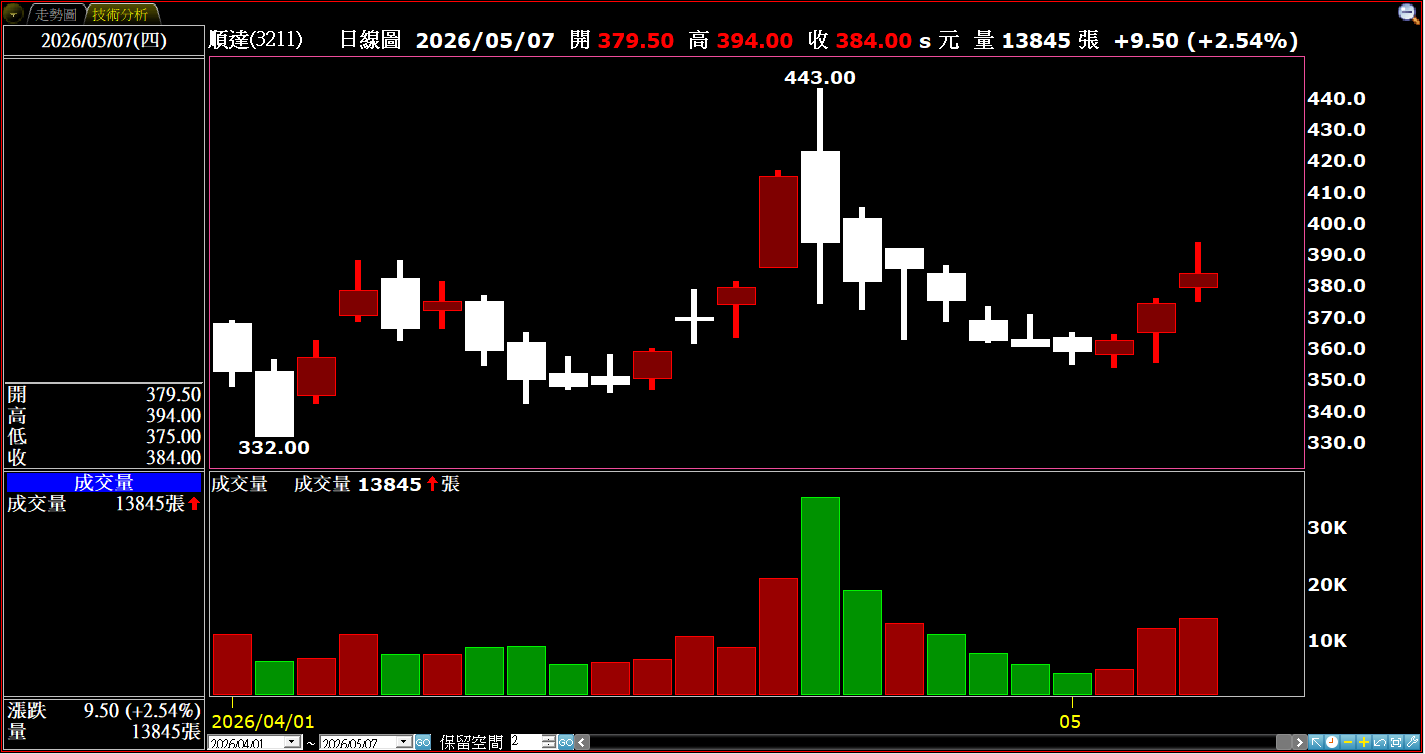

台灣鋰電池組(營收占比99.92%)專業廠順達(3211),公布4月營收10.60億元,月增率-27.79%,年增率18.61%,連9月年增;累計今年1到4月營收總額為44.05億元,年增率達35.25%。

鋰電池模組廠順達近期在BBU(備援電池系統)市場的表現引發關注,伴隨AI伺服器市場需求持續增溫,公司營運前景展望持續正向。根據市場研究報告分析,AI伺服器的建置需求正不斷攀升,連帶推動對BBU產品的搭載需求,順達作為該項應用系統領域的重要供應商,看好將可望直接受惠。

順達預計,隨著BBU及其他非IT產品線的營收比重持續上升,料將有助於提升公司整體業績。順達的非IT產品線,預計可達30%至40%營收占比,清楚顯示出多元化營運發展潛力。此外,順達與台達電的合作關係,也為其未來的成長動能,提供強而有力的支持。伴隨高壓直流(HVDC)技術的持續推廣,順達的BBU產品將可以更有效與電源供應系統整合,進一步提升市場競爭力。

BBU為主非IT營收將持續成長近倍 占比從去年度30%至40%跳增至50%以上

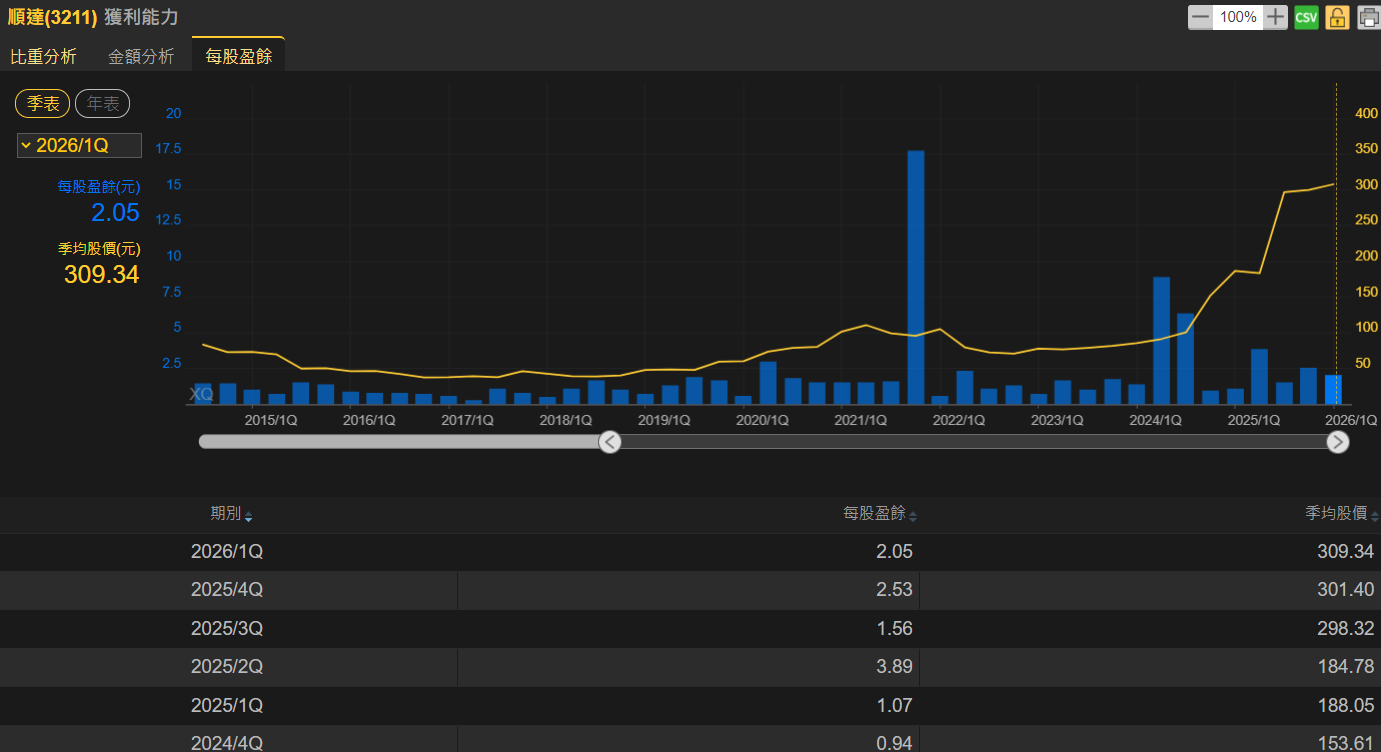

順達受惠非IT業務營收占比提升效益,去(2025)年度毛利率以16.59%創下新高,營益率9.43%也同步寫下近16年來的最佳成績;就季度表現而言,雙率第二季雖受新台幣對美元匯率劇烈升值的影響,但逐季提升的大趨勢並未受到破壞。今(2026)年第一季營益率,雖然因為傳統營運淡季緣故,從前一季度的歷史高峰13.68%,下滑至12.53%,但仍位居單季次高水準;法人機構表示,伴隨工作天數轉趨正常之下,看好今年度單季雙率頻創新高榮景可期。

現階段BBU(電池備援電力模組)市場主流應用規格,仍處於3kW及5.5kW區間,再往上的8kW、12kW規格,則可望於今年第四季開始小量出貨;至於超過20kW的HVDC(高壓直流電)高規,則預計於明(2027)年度放量,看好將有助於平均銷售單價、毛利率的進一步提升。市場法人預期,今年以BBU為主的非IT業務營收,將可持續成長近倍規模,占比有望從去年度30%至40%,成長跳增至50%以上比重;毛利率亦有望自去年度16.59%,一舉突破20%大關,創下新高紀錄。

利潤率較高BBU 今年營收有機會衝上30億元 毛利率、淨利率看好將有感提升

儘管順達看淡整體年度營收表現,但法人機構主要聚焦順達獲利成長性,以及BBU業務後市營運動能。

去年上半年,順達非IT業務占整體營收比重達25%至30%;預計去半年度相關占比將成長達30%至40%,主要將會來自BBU產品挹注成長動能。

市場法人預估,順達BBU業務營收有機會衝上30億元大關。由於非IT業務利潤率較高,順達因而看好將可成功帶動公司整體毛利率、淨利率跟進提升。

積極優化產品組合、提高BBU市占率 法人看好順達今年EPS年增率可達60%以上

順達攜手台達電等電源大廠,積極搶進AI伺服器BBU市場,市占率見到逐步提高。順達BBU發展趨勢,持續受惠AI伺服器對於電壓穩定要求,以及往高瓦數電源規格發展,公司積極配合電源龍頭廠開發HVDC高規格BBU產品,可望受惠預期2026人至2027年規格更明顯升級趨勢。

順達積極優化出貨產品組合,加強非IT領域擴展動能,同時提升BBU市場滲透率;儘管短期受到IT業務壓力、新台幣兌美元匯率升值影響,但長線新成長動能與產能布局,預料將會有助於公司未來營運表現。受惠BBU電源規格提升,看好後市市場滲透率仍有進一步成長空間。順達產品結構轉佳之下,成功提升獲利表現,業外部份亦受惠租金、潛在不動產處分收益而成長。

法人機構看好預估順達今年全年EPS為14.62元,與去年度EPS 9.05元相比之下,年增率達61.55%。