美伊談判破局一如外界預期,美股4/10日收盤漲跌互見,那斯達克與費城半導體指數均以上漲作收,台股經歷連續四日收漲並成功站上35400餘點後,4/13日則是呈現平盤上下震盪走勢,台積電(2330)Q1法說會4/16日召開,市場看好台積電業績成長動能,外資機構加碼上調台積電目標價,由最低2150元至最高3030元不等,預估今年美元營收將成長30-35%,給予「優於大盤」或「買進」評等,法人表示,台積電上半年仍將扮演推升台股上攻的火車頭,與其設備供應鏈的族群股,正是逢低建倉的最佳時間點。

美伊首輪談判破局 台積電壓回

美伊首輪談判破局,美國總統川普再撂重話,將封鎖姆茲海峽、限制伊朗原油運出,台股4/13日開盤後加權指數呈現平盤上下巨幅震盪走勢,以台積電為首的四大權值股也呈現漲跌互見,而台積電開盤後則持續維持在平盤以下做小幅整理,股價終場收在1990元、下跌10元。

理周投研部指出,美伊戰爭持續一個多月,雖然包括以色列在內的三方和談,由於彼此停火認知差距仍大,因此外界看待首輪和談並不樂觀,結果也如市場預期不歡而散。川普則是不滿放話,美軍將進一步封鎖荷姆茲海峽,限制伊朗原油輸出,同時警告中國,若支援伊朗武器,將對中國加增關稅50%。

台股加權指數逆勢收漲

面對中東地緣衝突情勢未見和緩,且荷姆茲海峽再度面臨封鎖情況,加深金融市場對原油價格再度走揚與供應的不確定因素疑慮,以及戰爭持續的通膨隱憂亦加深美債利率走揚,進而打亂美國聯準會(Fed)降息步調,13日亞洲主要股市,包括台股在內、日經指數、韓國綜合指數及深滬股開盤後指數都是下跌走勢,台股指數收盤時急拉逆勢收漲39點、收在35457點。

台積電Q1法說會於16日舉行,市場關切台積電的Q1財報表現與Q2的財測預期,將牽動台股短線走勢,以及法人中長線佈局。就在台積電Q1法說會前,美系外資機構先後公布最新的台積電個股報告,一致看好台積電Q1財報表現。台積電自結3月營收為4152億元、月增30.7%、年增45.2%,不僅創單月歷史新高,今年第一季營收為1.13兆元,年增35.1%,亦為連續第二季營收破兆元,且續創歷史新高。

台積電新估值逾2400元

根據摩根大通(小摩,JP Morgan)的研究報告顯示,受惠AI運算需求急遽成長,以及台積電於先進製程產能呈現極度吃緊,預估今、明年營收將呈現強勁成長,且Q1毛利率將上看66.8%,且Q2營收將有6-8%季增表現,預估Q2營收毛利率亦可維持在66.4%,今年全年美元營收可望有35%成長,明年的年營收成長率亦可保持在30%以上。因此,上修今、明年每股盈餘(EPS)分別為95.5元及120.4元,以未來一年20倍本益(P/E)評價調升目標價,由2250元上調至2400元。

另一家摩根士丹利(大摩)券商最新的報告指出,台積電Q2營收年增率約在5-10%,毛利率中位數在 64-65%之間,公司整體營收於2024年至2029年CAGR(年複合成長率)為25%。雖然短期面臨消費需求疲弱及中東地緣戰爭等因素影響,仍給予「優於大盤」評等,目標價調升至2288元。

理周投研部表示,除了小摩與大摩均搶在台積電Q1法說會前上調目標價外,另包括麥格里、Aletheia、高盛、花旗及里昂共計七家券商等美系投資機構,皆上調台積電目標價,由「麥格里最低的2150元至「里昂」的最高3030元不等(如表一),而這也是台積電目標價首次出現至3000元以上的新紀錄,分析美系外資目標價對中位數2400元的認同較多。

加權指數上看38700點

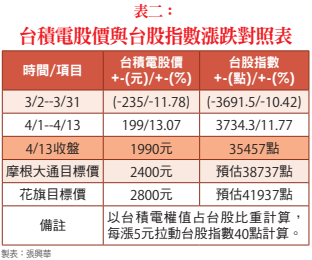

從外資一致肯定台積電的獲利並上調目標價的動作來看,台積電後續仍將扮演推動台股指數向上突破的火車頭,同時台積電股價漲跌相對台股指數走勢, 更具先行指標意義,從美伊開戰以來的三月整月台積電股價與台股指數跌勢對照表現,台積電股價共計下跌235元、跌幅11.78%,台股指數期間共下跌3691點、跌幅10.42%;另台積電股價自4月以來至13日收盤,股價共上漲230元、漲幅13.07%,對照台股指數於同期間指數共上漲3734點、漲幅11.77%,兩者幅度相差都在1.36%以內(如表二)。

若以外資券商上調台積電目標價中位數2400元計算,並排除非經濟性因素干擾,以13日台積電收盤價與台股收盤指數推算,台積電股價達2400元時,以台積電每漲5元拉動台股指數40點計算,估計台股指數將突破38700點,若以花旗給的2880元目標價推算,屆時台股指數可望看到41900點以上(如表二)。

毛利率逾六成 台積電大賺

分析支撐台積電近二季都能維持六成以上的高毛利率原因,主要係N3與N5先進製程的產能利用率滿載且超過100%以上,降低了閒置成本,及有50%至100%的價格溢價急單湧進,加上產品價格今年以來已調漲6-10%,與近期新台幣匯率貶值等因素,為其高毛利率提供堅實後盾。

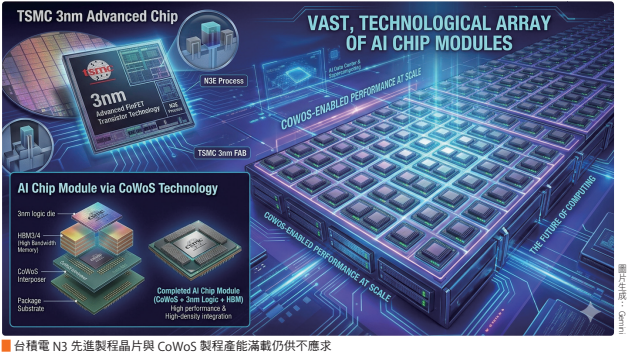

因應AI晶片需求的爆發性成長需求,法人亦關切台積電後續的資本支出表現,台積電於元月間法說會宣布今年資本支出預估為520-560億美元之間,超出市場預期的460-500億美元,其中有70-80%將應用於先進製程擴產,另有10-20%用於先進封裝與測試。

由於代理式AI工作負載增加,AI算力需求於Q1期間內顯著轉強,使先進製程需求較先前更緊俏,HPC客戶更將N3、N2產能預訂至2027年。以此推估台積電N3製程於今、明年產能利用率將高達120%與110%以上,對今年的總營收將貢獻30%。

台積電擴產 供應鏈大成長

因此,摩根大通預估台積電為滿足市場對先進製程與先進封裝的需求,台積電今年起將再加大資本支出從事兩者間產能擴充,預估今年至2028年間累計資本支出將達1900億美元,為2023年至2025年間的二倍。而台積電的產能擴張計畫,則包括擴充台南廠的N3、高雄廠的N2及A16、寶山廠的N2產能,及中長期計畫於台中增設A14/A10新廠等。海外部分,美國亞利桑那州二廠的N3時間將提前至2027年第二季,三廠的N2將於2028年第四季或2029年第一季量產。日本熊本二廠的N3預期於2028年下半年開始量產。

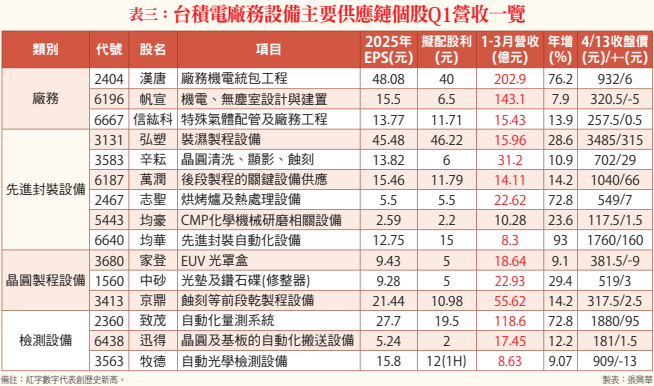

至於先進封裝(CoWoS)的產能,預計將持續擴充至2027年,也隨著台積電資本支出擴大,進行先進製程與先進封裝裝的產能擴張,也勢必帶動台積電相關供應鏈族群股業績大幅成長。理周投研部認為,與台積電擴張計畫相關的廠務、先進封裝設備、晶圓製程設備及檢測設備等供應鏈個股,均可帶來高度確定性的訂單能見度,而這部分也都直接反映在供應鏈股的營收成長與獲利表現上(如表三)。

在表三共計15檔的主要設備供應鏈個股中,計有13檔個股今年Q1營收均創歷史新高,而帆宣(6196)的當季營收則是歷史次高,而這些個股去年獲利(EPS)表現不俗,且今年擬配發的股利也在2.59元以上,面對中東情勢持續混沌不明,對台股走勢也造成一定程度的修正壓力,而現階段仍是投資人逢低建倉佈局的最好時機。

更多文章就在 [理財周刊1338期] 👈點紅字看完整精彩內容