美國通膨數據雖仍處高位,但長期通膨預期已略有下滑、第二季就業成本指數升幅也較第一季略有緩和,聯準會主席鮑爾於七月利率決策會議暗示可能放緩升息步調。美國十年債殖利率自六月中的今年來高點3.47%顯著回落逾80個基本點至2.65%,激勵美國非投資級債近月大漲近6%,各類債市普遍上演漲升行情(表一)。

台新投信表示,隨著美國製造業數據與領先數據轉弱、西德州原油跌破每桶100元,市場通膨預期已開始下降,市場開始預期FED將在今年第4季升息到高位後、明年第2季開始降息。

富蘭克林旗下西方資產團隊投資長暨美盛美國非投資等級債券基金(原名美盛美國高收益債券基金)經理人肯尼思·里奇即預期多數國家通膨可望在下半年趨緩,聯準會政策緊縮程度可能不需如市場預期大,利率波動可望趨緩下,下半年利差型債市表現可期。

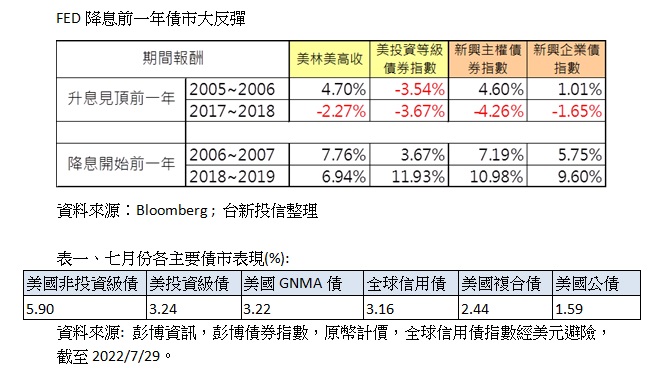

根據歷史經驗,不論是新興主權債或新興企業債,在FED降息前一年皆呈現大幅反彈的格局。台新ESG新興市場債券基金經理人尹晟龢表示,新興市場債不論主權債或企業債12個月的rolling累積報酬已接近-20%,逼近2008年金融危機的極端水平,甚至超越過去10多年來的多次危機(包含2020年的COVID-19危機),新興債投資價值超越過往多次危機水平。基於市場已開始轉向預期FED降息,投資人可關注包含新興債在內的FED降息受惠資產。

從歷史評價面與金流歷史上來看,目前新興市場資產的價格水平皆已非常接近谷底,非常具有投資價值。尹晟龢指出,據Bloomberg統計,在2006~2007年FED降息前一年期間,新興主權債指數上漲7.19%,新興企業債指數上漲5.75%;在2018~2019年FED降息前一年期間,新興主權債指數大漲近11%,新興企業債指數亦大漲9.6%。此外,高盛針對美元觸頂回落後,跨資產短中長期(3月\6月\12月)的表現進行分析,美元指數回落對所有風險性資產都是相當大的提振,其中,新興市場(除中國)是最理想的資產,新興市場信用債有較大的超額報酬。

尹晟龢表示,排除俄羅斯、烏克蘭和中國地產,2022年新興市場企業違約率預期將僅為 1.5%,整體違約率仍低於3~4% 的歷史平均水平。新興市場企業基本面處於近10年多來最強勁的水平,新興市場企業的槓桿率僅有1.2倍,新興市場企業近幾年的保守穩健的營運,專注於負債管理與改善資產負債表,將支撐新興市場企業撐過這波貨幣緊縮時期。

風險趨避情緒、殖利率攀升加上利差擴大,使得投資級債今年來表現創下有史來最差,而非投資級債的表現則是僅次於金融海嘯時。對此肯尼思·里奇表示,雖然疲弱的總體經濟環境可能使短線利差持續擴大,不過預期市場至少已經反映了輕度衰退的情境。以非投資級債利差水準550點與40%回收率估算,隱含五年累積違約率達37.8%,高於1970年來的最差情況34.1%(1992年)及平均值18%,顯示目前市場已過度悲觀,歷史經驗顯示,大幅度的資產價格下跌後,往往跟隨著強勁的報酬表現。

富蘭克林證券投顧表示,高通膨、景氣前景尚不明朗、貨幣政策仍具挑戰的環境下,建議投資人應抱持風險意識但也不必太過悲觀,可採取雙高策略-多元布局受惠景氣衰退或趨緩環境的高評等投資級債與高殖利率水準且違約率預期仍低的非投資級債,或者以多元複合債一手掌握殖利率回穩的債市投資機會,若是較保守的投資人,則可採取防禦策略-側重高評等的美國政府GNMA債或全球藍籌企業債以防範經濟衰退風險。