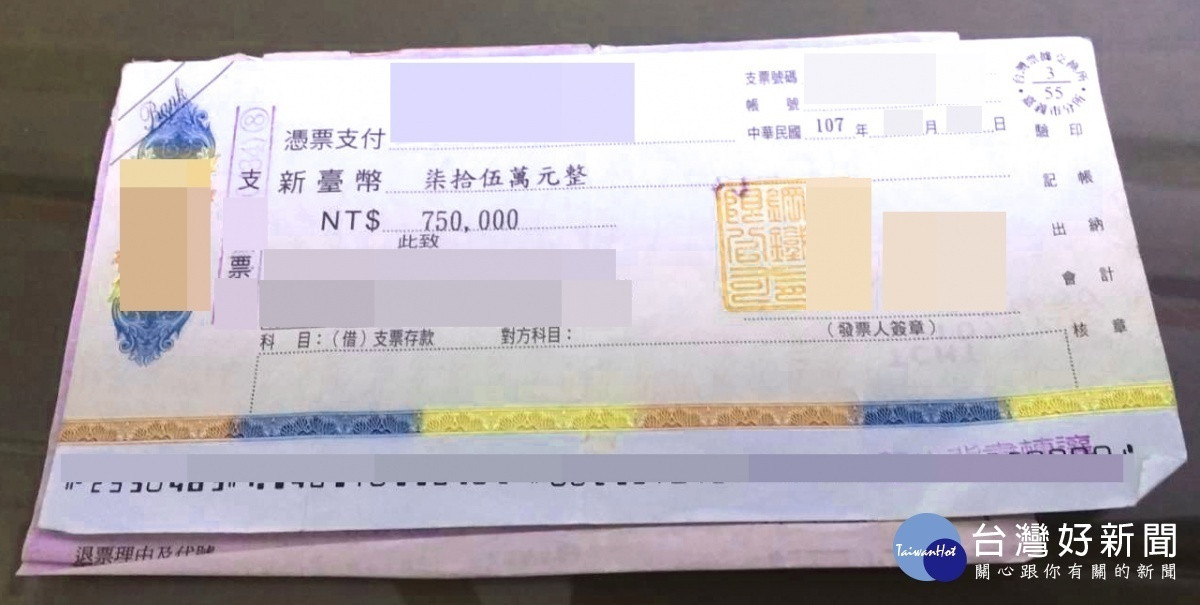

曾第一次借款時擔保用的支票/當事人提供

支票是商務往來及借貸時常用的有價證券,民眾常聽到的「趕三點半」,其實就是為了把錢,在發票日當天及時存入,補足支票帳戶內的存款金額;不少人有收過「芭樂票」(註1)的經驗,一般都是在發票日(註2)即被告知退票,但嘉義縣前年卻發生一起「離奇」的跳票案件,除了過程不合常理,結果更令人意想不到,最後經法院判決及當事人說明,才終於水落石出,也讓執票人及經辦人員慘賠525萬的內幕,真相大白。

有借有還博信任 《苦主1》控被騙450萬

「原本想說錢放在銀行也用不到,但如果能賺點利息,也是不錯!」苦主之一張先生說,向他借錢的曾先生,自稱是嘉義縣某鋼鐵公司負責人,兩人在牌桌上認識,曾總說自己在外接了幾千萬工程,每個月現金進出數百萬,讓所有牌友誤以為,「曾的經濟狀況很好」。

直到相識約3個月後,曾突然開口向張借錢;第一次曾拿出T銀行及W金融機構,金額各為100萬、75萬的支票,及175萬個人本票作擔保,並說為表示誠意,願支付3分利息;3個月後發票日到,張順利從委託代收的K銀行領回175萬,「但沒想到,這卻是錯誤的開始」。

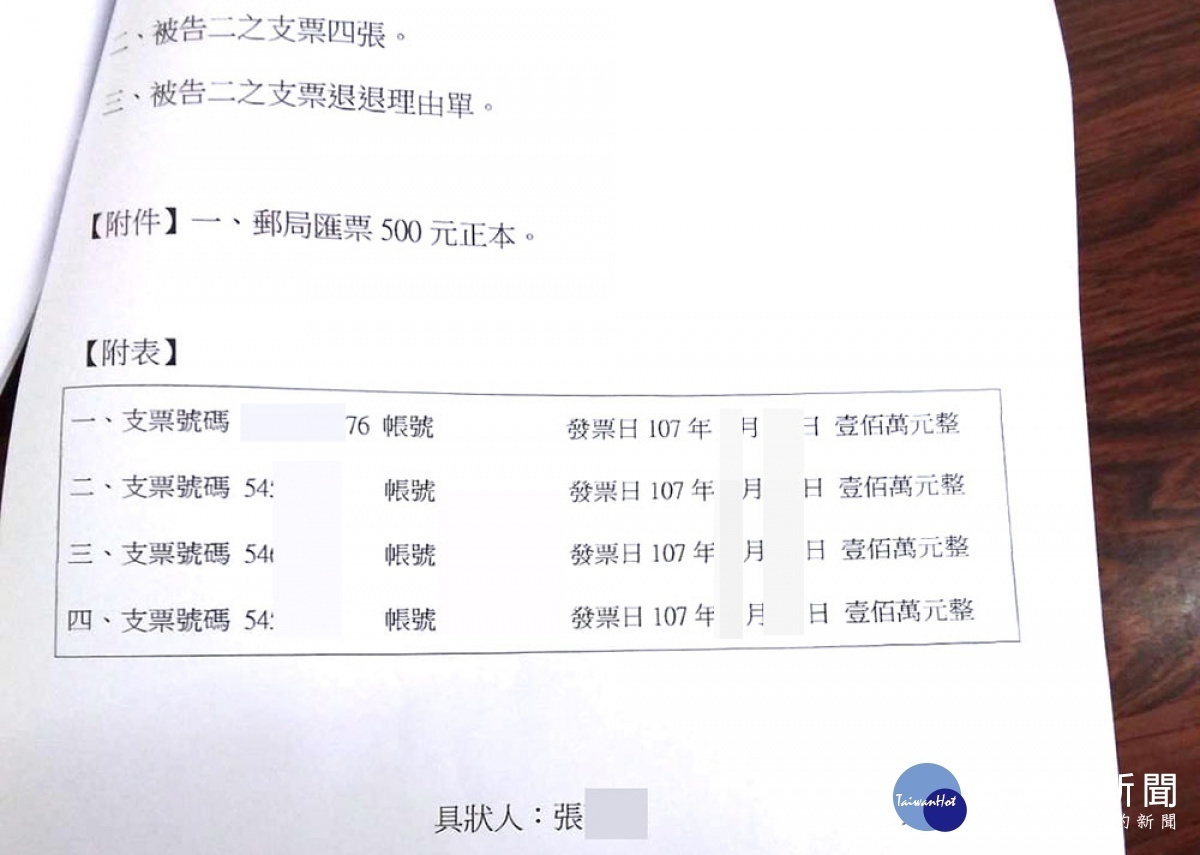

就在領出175萬後1個多小時,曾開著一輛白色進口休旅車,來到張住處再度向他借錢,這次曾開了4張各100萬的支票作保,並留下白色休旅車,張也因信任前往提領現金,連同175萬湊足450萬,交給曾先代墊工程材料費。

「原以為曾是大老闆,又已確認第一次借錢時,擔保的支票沒問題,沒想到過了5小時,卻收到K銀行的退票通知。」張感到匪夷所思,對於K銀行打電話告訴他,「W金融機構突然通知,曾的票必須辦理退票,要求返還票款」驚覺似乎受騙上當。

就在這個時候,曾卻像消失一般,打電話不接,傳訊不讀不回;「第一次遇過這種怪事,哪有領到票款後,才說跳票又要求還錢的!」張認為,事後通知退票他無法接受,況且因為這「時間差」,讓他誤以為曾的信用沒問題,又借出450萬。「簡直像被設局詐騙,而過幾天,又發生令人不可置信的事。」

張先生說,幾天後,突然有個自稱車行的人找上門,出示車籍證件資料,要求他歸還車輛。「當時曾沒給我任何車輛相關文件,無可奈何下,我只好歸還。」弔詭的是,車輛懸掛的車牌,跟車行提供的資料,竟然是不一樣的!讓他再度感覺像落入圈套。

「接下來的事情,更讓我感到不合理」張先生說,後續他竟收到開庭通知,原來是W金融機構,主張他不當得利,向他請求損害賠償。

啞巴吃黃蓮 《苦主2》背鍋認賠75萬

在張先生認為離奇跳票,害他被騙450萬的情況下,W金融機構也針對本事件,向張提起民事訴訟;一審判決書指出,曾先生開出的75萬元支票,W金融機構未於發票日後第一天上班日,及時依規定完成退票上傳程序,且未於當日通知提示行K銀行,因而發生W金融機構代發票人支付票款情事,此事由與張先生無涉。

一審法官認為,張先生為從有正當處分權人之手,取得該支票的執票人,乃合法行使其權利,難認有何不當之得利。基於信賴保護及維護票據交易安全之衡平原則,應受保護,判決W金融機構不得依民法第179 條之不當得利規定,請求張先生返還75萬元。

W金融機構再提起上訴;二審判決指出,W金融機構以林姓職員作業疏失為由,要求林賠償75萬元,林員業已賠償完畢,W金融機構既取得賠償,自不得再依不當得利規定,向張請求返還75萬元票款,故二審維持原判。

林姓經辦人對此也感到十分無奈,表示是第一次遇到這種情況,他認為自己才是受害人,「當初按照正常流程辦理退票,只差在沒打電話通知K銀行」。怎知事後公司向張請求賠償未果,但他也扛起所有責任,自己賠了75萬,事情已經過一段時間,盼能就此平息。

W金融機構主管指出,林姓經辦人當初因誤信曾先生片面之詞,原以為曾會在三點半前將錢存入,加上錯失電腦作業時間,及未即時通報,導致發生此一憾事。但公司並不護短,也秉公處理對林員記過處分,林也自認疏失,並全額賠償。

《律師看法》

鴻達法律事務所/洪維廷律師

針對此案件,苦主1張先生可考慮對曾先生提起詐欺刑事告訴,或依雙方原本的借貸關係,透過民事程序求償450萬;苦主2林姓經辦人,可對曾先生提起民事訴訟,要求返還林姓經辦人代為清償的75萬。

至於借貸關係部分,一般如本案情況下,如果要借人家錢週轉時,除了以公司支票作擔保外,建議還要對負責人,要求以其本人名義開具本票擔保。如果還能提供其他擔保品,如古董質押或不動產抵押設定,是最有保障的方式。

《金融業者看法》

業者表示,支票原為一種支付工具,屬於「見票即付」,因有些客戶不習慣將錢放在支票帳戶中,所以在發票日當天,才需到銀行將錢存入支票帳戶;另一種情況是,客戶將支票作為「變相融資」用,開立支票時,將發票日填上未來的某個日期,藉此享有所謂的資金週轉期。

至於民眾常聽到的「趕三點半」,是因為銀行到三點半就停止對外營業;民眾如何避免因疏忽或其他因素,導致趕三點半的窘境?近十年來,部分業者有提供所謂「票據背書指示」服務,意即開票者須在支票背面蓋章,委託業者就「支票存款」及「活期存款」進行對轉,只要民眾活期存款足以支付支票票面金額,就不需在發票日當天,趕著到銀行辦理轉帳或存款。

註1:「芭樂票」是民間的一種俗稱,其實就是空頭支票的意思;開芭樂票(跳票)除銀行會有信用不良紀錄,無論是個人或企業主,以後想要跟銀行往來,會被評估為拒絕往來客戶。

註2:「發票日」是支票上必要記載事項,支票限於見票即付,所以支票上面的日期欄位,就是所謂的「發票日」,即該支票的到期日;至於本票跟匯票,則有發票日跟到期日。

曾向張第二次借款時,提供四張支票作擔保/當事人提供