財政部每年底都會檢視綜所稅、遺贈稅等各項指標,隨近一年物價大漲,依照本報搶先估算,2022年起綜所稅免稅額有望調漲4.17%至9.2萬元,標準扣除額、薪資扣除額則分別調漲3.35%至12.4萬元、20.7萬元,受惠戶數為全台652.4萬綜所稅申報戶,等於全民受惠。

以雙薪四口之家而言,因四人減稅額度總共增加3.8萬元,以綜所稅率5%~40%計算,等於2023年申報2022年綜所稅將多節稅1,900元~15,200元。

不過,一般人對所謂綜所稅等指標與物價調整概念可能還是「霧煞煞」,以下五個QA讓你秒看懂。

Q:綜所稅、遺贈稅各項指標隨物價調整是什麼意思?

依照我國所得稅法規定,綜所稅的「免稅額」、「標準扣除額」、「薪資所得特別扣除額」、「身心障礙特別扣除額」、「課稅級距金額」及「退職所得定額免稅金額」,如果消費者物價指數(CPI)較前一次調整年度上漲3%,將依照上漲程度調整額度。

另外,遺贈稅法也規定,遺產稅、贈與稅的「免稅額」、「課稅級距金額」等,如果消費者物價指數(CPI)較前一次調整年度上漲10%,將依照上漲程度調整額度。

簡單來說,物價漲幅若超過前一次調整年度3%,綜所稅免稅額與多數扣除額就會依照物價實際漲幅程度提高,適度減少租稅負擔。而遺贈稅法定調整標準則為10%。

Q:物價漲幅程度怎麼計算?

依照稅法規定,物價指數連動項目是依照上次調整年度適用平均消費者物價指數,與2022年度適用平均消費者物價指數(2020年11月~2021年10月等12個月消費者物價指數計算平均數)上漲幅度做比較。

以綜所稅的「免稅額」、「課稅級距」、「退職所得免稅金額」而言,上次調整年度是2017年,依所得稅法規定,是依照2015年11月~2016年10月平均物價指數為99.7,相比2020年11月~2021年10月平均物價指數103.86計算漲幅,大約漲4.17%,因此這三項綜所稅項目估計會跟進調漲4.17%。

而綜所稅的「標準扣除額」、「薪資所得特別扣除額」、「身心障礙特別扣除額」上次調整年度是2018年所得稅改,因此是依照2016年11月~2017年10月平均物價指數為100.49,相比2020年11月~2021年10月平均物價指數103.86計算漲幅,大約漲3.35%,所以這三項綜所稅項目估計會跟進調漲3.35%。

至於遺贈稅的「免稅額」、「課稅級距金額」等上次調整年度是2009年,依照2007年11月~2008年10月平均物價指數為93.49,相比2020年11月~2021年10月平均物價指數103.86計算,漲幅約11.09%,估計該類遺贈稅項目也會調漲約11.09%。

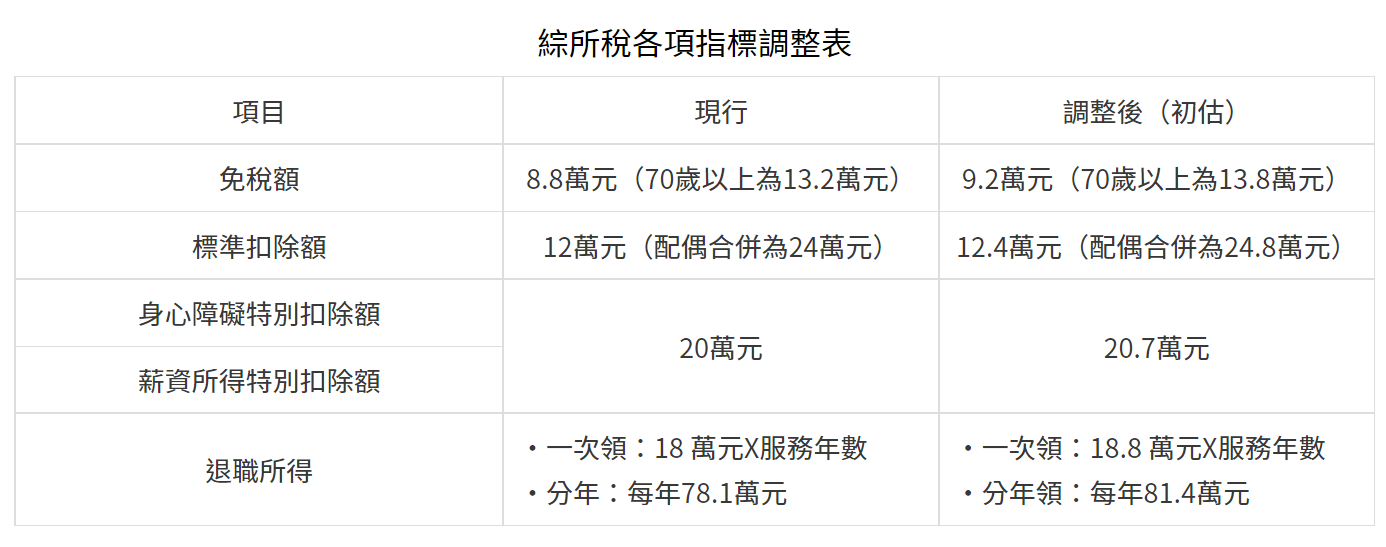

綜所稅各項指標調整表

資料來源:採訪整理 / 製表:林昱均

Q:免稅額提高什麼時候能適用?提高額度是多少?

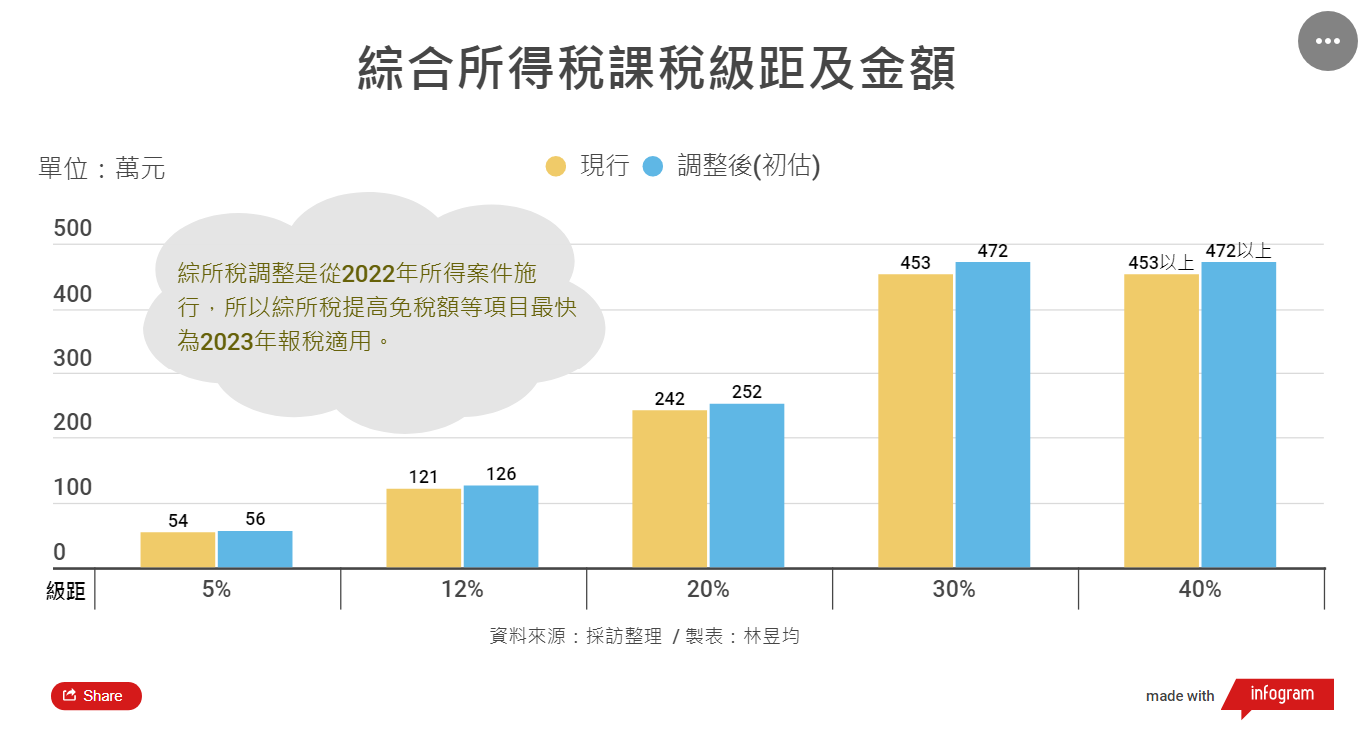

A:綜所稅調整是從2022年所得案件施行,所以綜所稅提高免稅額等項目最快為2023年報稅適用;遺贈稅為2022年起發生案件適用,如果2022年有贈與他人財產、親屬過世而繼承財產等情況,即可適用。

綜所稅免稅額、課稅級距、退職所得免稅金額皆依漲幅4.17%估算。綜所稅免稅額將從現行8.8萬提高到9.2萬。

而綜所稅課稅級距則從現行54萬以下(綜所稅率5%)、54~121萬(綜所稅率12%)、121萬~242萬(綜所稅率20%)、242萬~453萬(綜所稅率30%)及453萬以上(綜所稅率40%)等,預估將依序提高至56萬以下(綜所稅率5%)、56~126萬(綜所稅率12%)、126萬~252萬(綜所稅率20%)、252萬~472萬(綜所稅率30%)、472萬以上(綜所稅率40%)。

退職所得免稅金額方面,一次領取免稅額部分從「18萬x服務年數」提高到「18.8萬x服務年數」,分年領取免稅額則從每年78.1萬提高到每年81.4萬。

至於標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額依漲幅3.35%估算,標準扣除額可由12萬調高至12.4萬(配偶合併申報從24萬提高為24.8萬),薪資所得及身心障礙特別扣除額皆從20萬調高至20.7萬。

而遺產稅、贈與稅免稅額因物價漲幅距上次調整約11.09%,遺產稅免稅額有望從1,200萬提高到1,333萬,贈與稅免稅額則從220萬元提高到244萬。

綜所稅與遺贈稅各項指標調整表

Infogram

遺贈稅各項指標調整表

| 項目 | 現行 | 調整後(初估) |

| 免稅額 | 遺產稅:1,200萬元 | 遺產稅:1,333萬元 |

| 贈與稅:220萬元 | 贈與稅:244萬元 |

資料來源:採訪整理 / 製表:林昱均

Q:我有機會適用到嗎?有沒有案例可參考?

A:只要是提高綜所稅免稅額,基本上所有申報戶都會適用,所以可說是全民適用。

以雙薪四口之家為例,因為每人免稅額提高4千元(從現行8.8萬提高到9.2萬),等於四人綜所稅免稅額度增加1.6萬元;而配偶兩人的標準扣除額也提高0.8萬元(配偶合併申報從24萬提高為24.8萬);且雙薪家庭的兩人薪資所得特別扣除額增加1.4萬元(兩人合計薪扣額從40萬元提高到41.4萬元)。

將各項免稅額與扣除額提高金額合計,雙薪四口之家2022年起可適用綜所稅抵稅額度將提高3.8萬元(免稅額1.6萬元+標扣額0.8萬元+薪扣額1.4萬元),2023年報稅季申報2022年綜所稅時即可適用,依綜所稅率5%、12%、20%、30%、40%而言,可額外節稅金額依序為1,900元、4,560元、7,600元、11,400元、15,200元。

Q:目前調漲幅度已經確定了嗎?

A:還沒,因為行政院主計總處是在2021年11月5日發布10月物價統計,但統計數字2021年11月底前仍可能做適度調整,財政部2021年12月將參考已確定物價數據後正式公告,屆時以財政部公布數字為準。

原文來自《工商時報》

圖片來源:Freepik