在資產型價值投資當中,助我累積出可觀身家的最大功臣,就是我投資的那些「Net-Net 股」。

所謂的「Net-Net股」,是我向私塾的股市導師──班傑明.葛拉漢學來的概念。簡而言之,就是找出那種像是「裝著一萬圓現鈔的皮夾,卻只開價要賣5,000元」的個股。

要是市面上真的有賣這種皮夾,想必人人都會趨之若鶩。其實在股票市場中,只要用心找尋,就能偷偷買到這種商品,也就是所謂的「Net-Net 股」。

用流動資產減去負債,算出「淨流動資產」後,再拿來和股價相比,若股價偏低,那麼這樣的個股,就是「Net-Net股」。

葛拉漢在《智慧型股票投資人》一書中,建議投資人買進「當公司被收購後就立刻辦理清算時,剩餘資金會高於收購金額」的Net-Net 股。

他對Net-Net 股的定義如下:

●葛拉漢式Net-Net股

淨流動資產(即「流動資產-負債總額」) × 2/3 > 總市值

我個人用的方法,比葛拉漢更簡單。我只把重點放在「變現力」,並將滿足以下條件的個股,定義為「股千式Net-Net 股」。

●股千式Net-Net股

高變現力的流動資產 - 負債總額 > 總市值

在葛拉漢式和股千式的Net-Net股選股公式當中,不等號(>)後面的內容(總市值)都一樣。

所謂的總市值,可用「目前股價×發行股數」來計算,也就是要買下整家公司時,所需要付出的金額。

例如A公司的股價是1,000日元,發行股數是1,000萬股,那麼總市值就會是:

股價1,000日元 × 1,000萬股 = 總市值為100億日元。

換言之,目前市場評估A公司這家企業的價值,就是100億日元。

葛拉漢式和股千式的差異,在於不等號(>)之前的部分。

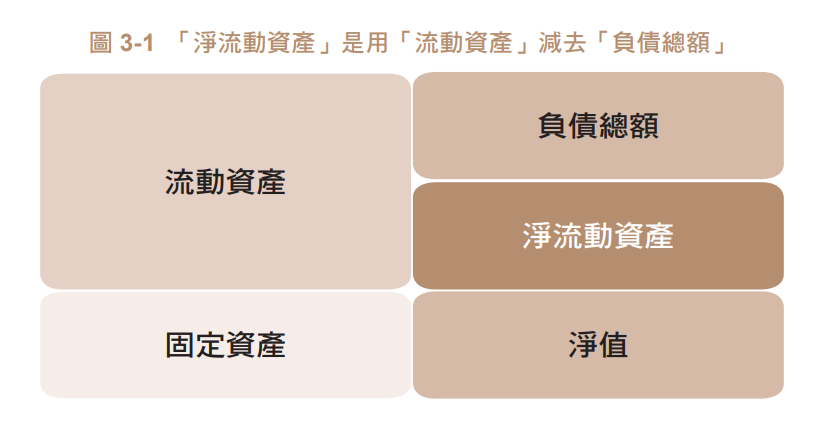

葛拉漢式會用「流動資產」減去「負債總額」,以計算出淨流動資產(見圖 3-1)。

所謂的「流動資產」,就是在正常情況下,可透過營業活動於一年之內變現的資產;而這裡減去的「負債總額」,指的是企業的各種負債,包括借款、應付票據和帳款等。

假設A公司的流動資產總額共有300億日元,負債總額有150億日元,那麼兩者相減後剩下的150億日元,就是淨流動資產。

當A公司手頭剩下的淨流動資產有150億日元,卻可以100億日元收購時,就等於是「一個裝有150億日元的皮夾,只要花100億日元就能買到」的概念。就資產面來看,是「股價嚴重被低估的個股」。

不過,葛拉漢式的「淨流動資產」當中,還包括了一些不見得可以立刻變現的商品(存貨)和原物料等項目。

舉例來說,成衣業者的冬衣存貨,到了春天就會賣不掉。如果要放到明年冬天再拿出來賣,就會衍生保管成本,商品也會退流行。就算真的賣得掉,商品價值可能已經大打折扣。

因為要考慮這些不確定因素,所以在葛拉漢式當中,會以「三分之二」這個比較保守的數字,來評估淨流動資產的價值。

然而,在葛拉漢的著作當中,並沒有就這個「三分之二」提出明確的根據或原因。例如商品在流動資產當中占大宗的零售業,或是原料、產品等項目的占比偏高的製造業,可能會因為這些流動資產貶值,使得淨流動資產跌破葛拉漢所設定的「三分之二」這道基準線。

有時也可能出現總市值高於淨流動資產,導致個股不再屬於Net-Net股的情況。

因此,在股千式的Net-Net股選股法當中,為了排除上述這些風險,會將商品、半成品、原物料和產品等項目,都給予保守的評價,也就是以「零」來計算。至於企業所持有的投資性有價證券,一般認為它是屬於變現力較高的資產,所以通常會被分類在固定資產;但其實它們可視為是高變現力的資產,因此在股千式的做法當中,會把它們加到資產裡。

用這些資產的總額,減去備抵呆帳後,算出來的金額就是「高變現力的流動資產」。如此一來,我們就能排除葛拉漢式選股法當中,那些在淨流動資產方面的不確定因素;而商品、半成品、原物料和產品等項目,只要是或多或少能變現的,都能加計為流動資產。因此,相較於葛拉漢式的做法,更能用累加的方式來判斷個股優劣。

高變現力的流動資產=現金與約當現金+應收票據與應收帳款+有價證券+投資性有價證券-備抵呆帳

這裡出現了很多不常看到或聽到的詞彙,或許各位會覺得很難理解。不過,只要備妥資產負債表和計算機,人人都會算。

「現金與約當現金」、「應收票據與應收帳款」和「有價證券」,都會列在資產負債表中的「資產」之下的「流動資產」這個科目裡。

「現金和約當現金」指的是「現金」或「近似現金的資產」。應收票據則是企業在售出商品後,以「票據」形式保有的價金請領權;至於未以票據形式保有的價金請領權,就是所謂的「應收帳款」。

這裡所謂的有價證券,主要包括了「交易目的有價證券」,以及「持有至到期日,且一年以內到期之有價證券」;而「投資性有價證券」則包括了「持有至到期日,且到期日在一年以後之有價證券」、「子公司、關聯企業股權」和其他有價證券等。

最後要減去的是「備抵呆帳」。認列在「流動資產」科目者,是為了應收帳款及應收票據的呆倒帳所提撥的準備;認列在「投資其他資產」科目者,是為了「以控制子公司或關聯企業為目的的債券」而提撥的準備。儘管名目都是「備抵呆帳」,但兩者意義卻大不相同。

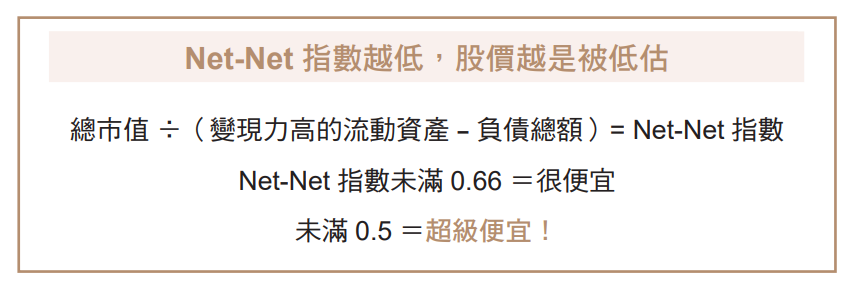

我把用「總市值 ÷(變現力高的流動資產-負債總額)」算出來的數值,稱為「Net ‐ Net指數」。而股千式Net ‐ Net股的基本選股門檻,就是Net‐Net指數必須不到「一」。

若Net‐Net指數未滿0.66,就可視為一檔很便宜的Net‐Net股;若未滿0.5,則可給予「超級便宜」的評價。

或許各位會覺得「Net‐Net股的計算看起來好麻煩、好困難……」。不過,近來好像已經有些網站會主動篩選「股千式Net‐Net股」,建議各位不妨用「Net‐Net股 股千」上網搜尋看看。