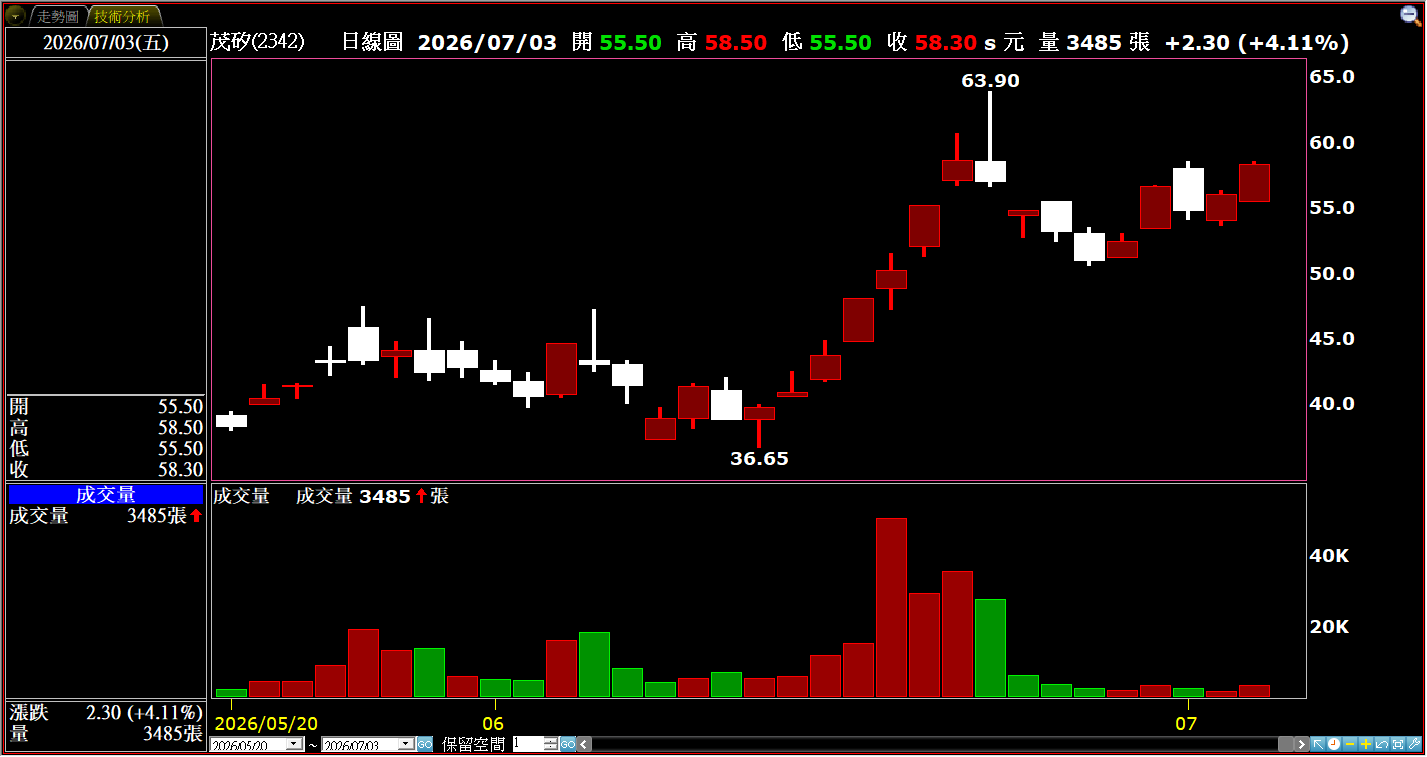

台灣晶圓代工(營收占比99.99%)專業廠茂矽(2342),公布5月營收為1.74億元,月增率1.38%,連3月月增,年增率-3.47%;累計今年1至5月營收總額為8.32億元,年增率-8.47%。

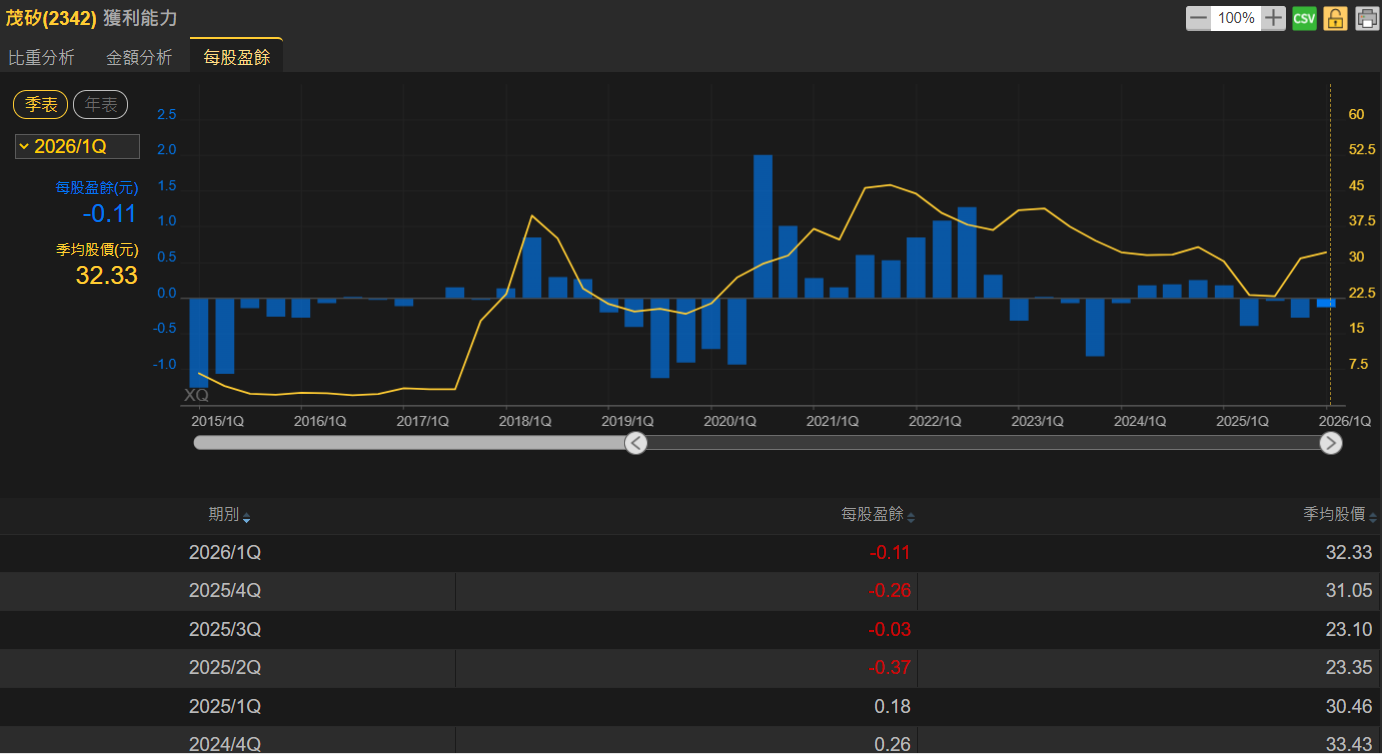

獲利能力方面,茂矽毛利率目前約落於15%至16%,下半年朝向20%目標推進。雖然先前幾個月營運仍處於調整階段,但伴隨產能利用率拉升,以及外溢訂單逐步發酵之下,看好全年度表現將可望貼近原先規劃水準,虧損壓力也有機會獲得進一步收斂。

有關產品布局方面,車用功率元件需求維持穩定水準,仍為支撐營運重要來源。市場持續關注的碳化矽(SiC)業務,已經進入最終驗證階段,等待客戶認證完成之後,有望成功量產出貨。後續如果接單順利,看好SiC產品有機會成為公司下一波重要成長動能,並且也可望為茂矽增加10%左右營收增幅。

整體而言,AI需求將不只會推升先進運算應用,也將帶動8吋晶圓代工產業景氣回溫;茂矽生產線滿載運作狀態,清楚反映出,成熟製程於半導體供應鏈的戰略價值,正在不斷升高當中。

車用、太陽能、儲能、馬達驅動等主流應用市場 看好將成茂矽未來營收成長主要動能

整體而言,茂矽表示,公司現階段的主力產品仍是以功率器件為主,包含:金氧半場效電晶體(MOSFET)、絕緣閘雙極電晶體(IGBT)以及二極體元件等,目前看來,下半年出貨量將會比上半年來得更多。

法人機構認為,茂矽有望受惠於公司大股東、車用二極體大廠朋程(8255)的車用客戶,追加訂單助攻效應,因此擴大對茂矽的晶圓代工投片量,預估茂矽生產線的產能利用率上看可達80%水準。

茂矽表示,公司針對新世代絕緣閘雙極電晶體(FS IGBT)產品布局廣,目前有半數產品已順利量產,其餘半數已處於驗證階段,後續將布局車用、太陽能、儲能、馬達驅動等重要主流應用市場,看好將成為茂矽未來營收主要推升動能。

看好AI將進一步推動氮化鎵、碳化矽半導體先進功率元件應用需求

受惠AI資料中心建置熱潮,帶動半導體產能出現重新分配市況;茂矽近期承接部分8吋晶圓代工業務外溢需求,生產線稼動率已經維持滿載水位。伴隨記憶體市況的持續升溫、12吋晶圓廠產能漸趨吃緊,原先於8吋廠投產的部分產品開始回流,供給量能同步收縮之下,也使得成熟製程的代工訂單下單明顯轉強。

由接單狀況看來,茂矽目前月產能規模約為4.7萬片,近期接單量能已經超過5萬片,部分訂單必須進行遞延排程,工廠正持續以極限產能因應市場火熱代工需求。代表這一波AI熱市所帶動的供應鏈擠壓效應,已經從先進製程,一路傳導、擴散至成熟製程,使得8吋晶圓代工市場的訂單能見度也跟著同步拉長,產品組合優化之下,茂矽的獲利結構也開始優化改善。

有關中長期營運成長動能部份,公司看好AI應用,將會進一步推動市場對氮化鎵、碳化矽等半導體先進功率元件的採用需求,預期2026年起有機會開始逐步反映營收成長。

車用晶片需求持續增加、產能利用率走高 茂矽今年EPS有望營運獲利

茂矽具備集團垂直整合營運優勢,上游由環球晶(6488)供應基板、磊晶層,IC設計由朋程旗下安傑特承擔,母公司朋程則承接後段封裝業務,並且透過朋程與國際車用客戶廠接軌,形成上下游齊備完整一條龍供應鏈。

茂矽指出,公司主力產品還是以功率元器件為主,產品占比、營收狀況和今年度相比,差異不會太大;至於市場所關注的碳化矽(SiC)板塊相關布局,茂矽表示,預定今年陸續完成相關機台設備建置作業。

產業界人士評估,全球車用晶片市場,就中長期產業發展趨勢而言,全球國際大廠的油電混合車款等應用需求量,正不斷看增;加上燃油車種的節能需求亦不斷提升,每一部車所搭載的車用晶片數量,市場規模已經是以往燃油車種的數倍以上,車用晶片的需求數量自然也跟著持續增加,因而成為支撐茂矽營運的主要動能之一。

法人機構看好預估茂矽今年全年EPS獲利表現,料將有機會可以營運獲利。