台灣廠務系統整合工程(營收占比92.00%)專業廠信紘科(6667),公布4月營收4.78億元,月增率-29.10%,年增率-2.14%;累計今年1至4月營收總額為20.21億元,年增率9.66%。

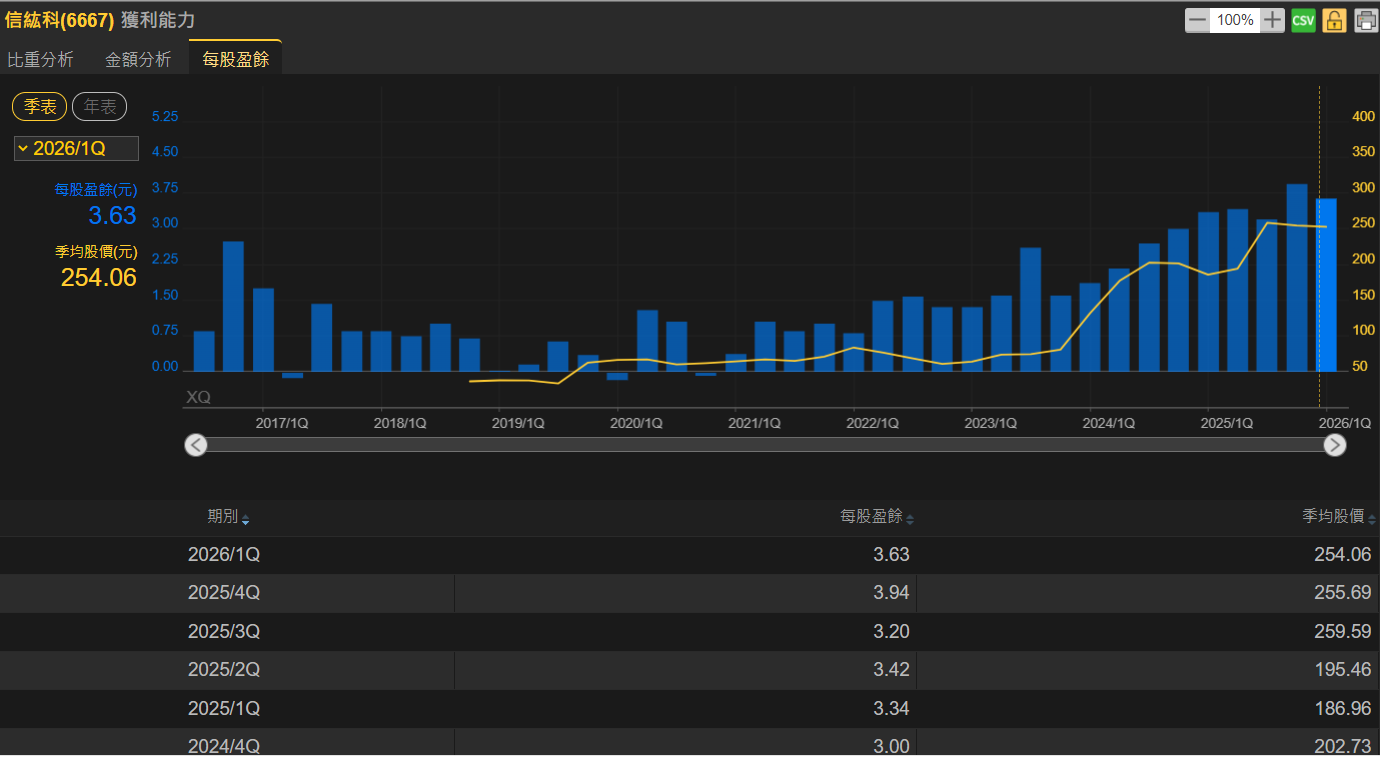

信紘科2026年第一季營收總額15.43億元,稅後淨利達1.79億元,每股稅後盈餘(EPS)為3.63元。

信紘科以高科技產業製程附屬設備與廠務系統相關設計、製造、安裝、銷售等為主要業務,同時已切入半導體建廠與機電整合工程。半導體材料與特化應用需求近期升溫之下,半導體應用營收將有望逐步走升;供應鏈擴產、認證進度繼續推進下,廠務、製程工程相關布局因此受到市場持續性關注。

信紘科表示,由於受惠台灣半導體、高科技產業客戶穩定的訂單,成功創造旗下廠務供應系統整合業務、綠色製程、減廢設備等板塊,皆獲得穩健的需求增加;加以工程施作如原本預期進行,拆移機服務訂單成長動能也相當穩健,因此推動公司營收表現順利繳出優異佳績。

展望後市前景,法人機構表示,信紘科目前在手訂單持續維持一定水準;除了獲得廠務、特殊廢液處理等大客戶訂單穩健挹注,加上新業務的陸續發酵,因此看好公司全年營運後市成長動能可期。

信紘科第一季合約負債達6.58億元 仍舊處於高檔水準

以向來被市場視為設備廠、工程相關業者「在手訂單」的延續、營收先行指標的「合約負債」來觀察時,信紘科2026年第一季合約負債達6.58億元,雖然低於2025年第四季度7.97億元,但遠優於2025年同時期4.05億元,依舊處於高檔水準。

信紘科表示,公司深化廠務供應系統整合、綠色製程2大業務創新技術研發、業務資源整合的同時,也伴隨著推動統包業務接單轉型作業,進而拓展其他產業的應用廠務市場擴建接單契機。

合約負債續處高檔水位 信紘科今年全年獲利有機會繼續賺進達一個以上股本

於1995年成立的信紘科,旗下主要產品線可區分為二大板塊;其中,廠務供應系統包含:化學、研磨液、氣體等類別的供應系統,另一部分則為綠色製程解決方案,主要有:製程特殊廢液處理、機能水設備。信紘科目前銷售區域市場以台灣為主,往來大客戶為晶圓代工龍頭大廠,約占公司整體營收達50%比重。

信紘科指出,因受惠旗下廠務供應系統整合業務動能營運暢旺,公司持續深化廠務供應系統整合、綠色製程二大業務板塊佈局,並且推動統包業務接單轉型,以進一步開拓其他產業廠務的擴建接單商機,有助於維持市場良好競爭力,創造整體營運良好加分效果。

以向來被視為設備廠、工程相關業者「在手訂單」的延續、公司營收的先行指標「合約負債」來觀察的話,法人機構看好,信紘科在廠務供應本業營運暢旺、綠色製程相關業務持續挹注成長動能之下,今年營運表現依舊令人期待。

法人機構表示,展望後市前景,看好信紘科可受惠半導體擴產潮所帶動強勁訂單需求。市場法人指出,基於主要客戶建廠工程施作計劃進度仍舊保持不變,未來幾年將持續推進台灣、歐美等地區擴廠計畫,甚至台灣、美國會見到加速情況,因此看好在相關訂單持續湧入之下,信紘科今年營收有望維持高雙位數成長動能,全年獲利有機會繼續賺進達一個以上股本。

全球半導體景氣復甦 法人看好信紘科今年營收、獲利可望雙雙創下佳績

展望後市營運,信紘科表示,看好全球5G、Wi-FI 6/6E等新世代通訊技術可望蓬勃發展不墜,高科技電子相關產品裝置,朝向輕薄短小、多工、高速傳輸趨勢持續推進,對於高科技電子相關產品的「電磁波雜訊干擾解決方案」規格、需求,日益提高,信紘科已成功研發出「高頻電磁波防護吸收材料(EMI)」,聚焦應用於5G毫米波24-28 GHz及37GHz高頻段,而且材料的吸波值可達55-60dB之間,可有效滿足如:衛星通訊、數據交換器的通訊應用,因此可增添公司營運的正面效果挹注效益。

市場法人認為,伴隨全球半導體景氣的邁向復甦,眾多廠房工程的建廠計畫,預料也將加速展開施作,料將可成功支撐信紘科廠務工程本業維持穩健表現;加以綠色製程業務的持續收割營運成果,因此看好信紘科今年營收獲利成長動能,全年營收、獲利雙雙可望繼續創下佳績。

法人機構看好預估信紘科今年全年EPS可望達15.00元,與去年EPS 13.77元相比之下,年增率8.93%。