圖片來源:Gemini 製圖

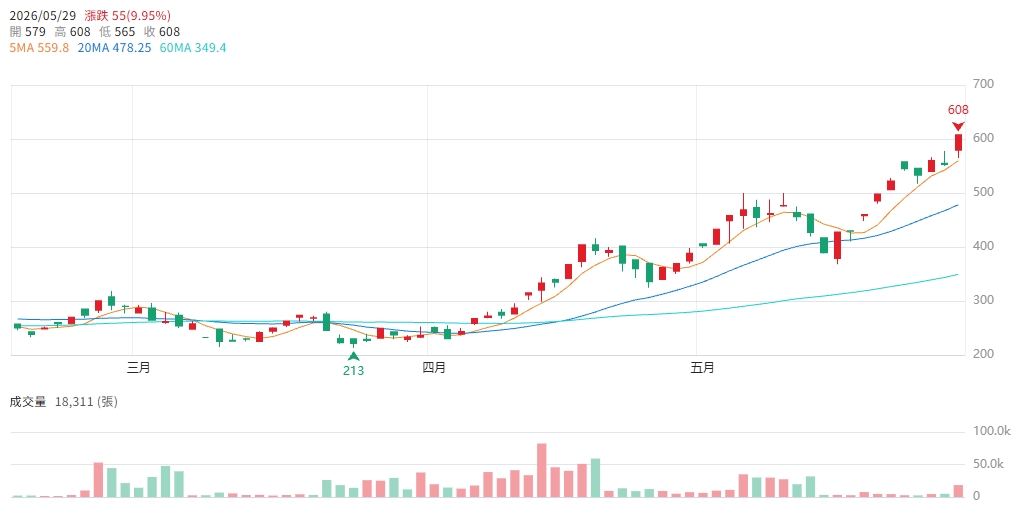

受惠全球AI伺服器高階材料需求迎來實質爆發,高頻高速PCB核心供應鏈正大舉掀起歷史性的產能擴張潮。 高階銅箔材料大廠金居開發(8358)在第一季財報獲利翻倍、追加11億元大舉擴產的強悍基本面利多點火下,今(29)日盤中再度跳空爆量狂飆,強勢鎖在608元漲停附近。理周投研部指出,金居已成功由傳統銅箔廠轉型為AI高速材料稀缺大贏家,繼4月20日盤中首度重估至399元以來,短短一個多月股價再大漲52.4%,後市在業績與產能進入雙主升段的護航下,重估與續攻空間極具想像力。

業績高成長大兌現 Q1獲利驚奇翻倍

法人表示,金居這波史詩級的攻勢,本質上已由前期的「放量預期」正式跨入「基本面實質兌現」階段。公司2026年第一季合併營收達25.3億元,改寫歷史新高紀錄、年增高達46.53%;在產品組合結構性升級的帶動下,單季毛利率回升至28.71%,歸屬母公司稅後淨利衝上5.1961億元,每股稅後純益(EPS)繳出2.06元、強勁年增96.19%的亮眼成績。進入第二季動能依舊暢旺,4月單月營收續強至9.01億元、推升前四月累計營收達34.33億元、年增幅高達43.56%,充分展現出高階材料訂單逐季走高的實質底氣。

最令市場驚艷的是公司對高產值訂單能見度的極高信心。金居董事會於5月8日公告通過,將大舉追加銅箔三廠相關資本支出高達11億元,傾全力提升AI伺服器高階銅箔產品的產能與製程能力。由於金居核心研發的HVLP3、HVLP4超低輪廓高階銅箔已逐步取代傳統大宗品,加上二廠HVLP4新產線首季順利開出、一廠產線預計第二季陸續跟進,管理層樂觀預估今年高階品營收占比將衝上15%至20%。在該類高階材料毛利率超過40%的磁吸效應下,市場正以全新科技材料股的框架瘋狂對金居重新定價。

高速交換器迎升規 稀缺材料大受惠

根據研調機構TrendForce最新報告,2026年全球AI伺服器在CSP雲端服務商強勁需求推動下,出貨量將維持年增逾28%的高速增長。隨著NVIDIA全新GB300平台與後續Rubin平台的持續升級,400G、800G乃至1.6T高速交換器紛紛步入商用化,對PCB層數與低損耗材料的規格要求近乎苛刻,精準卡位此升規甜蜜點的高階HVLP銅箔遂成為稀缺資產。此外,國際分析師預估2026年LME現貨銅均價中位數將創下每噸11,975美元的歷史共識新高,亦為金居的產品報價與庫存評價帶來強悍的多頭支撐。

技術與籌碼面上,金居今日早盤以579元跳空開出後直衝608元,一舉跨越昨日收盤553元與所有均線,盤中成交量更暴增至18,311張,短線資金換手極其劇烈。觀察法人動向,外資截至5月28日已呈現連續10日瘋狂買超、整體持股比例拉高至34.27%,凸顯中期大戶籌碼被牢牢鎖定。雖然短線急漲導致靜態本益比已被拉高至百倍以上過熱區,但若收盤能有效穩守跳空防守線,強勢主升段型態依然維持完好。

前次報導:金居(8358)Q1營收年增47% AI高速交換器材料題材引爆 法人近5日狂掃2.25萬張

ChatGPT輔助解析: 金居此波強攻是由「Q1獲利翻倍兌現」與「11億擴產AI材料稀缺性」雙主軸共同驅動。操作策略建議:短線急漲與均線正乖離過高,且高檔成交量放大,追高風險顯著加大,已持股者可設定昨日收盤價553元為移動停利點分批續抱;空手投資人切勿在600元上方盲目無紀律重倉追價,可靜待股價回測553元至540元支撐區量縮守穩時再分批卡位。

圖片來源:CMoney 金居(8358) K線圖

📖 想掌握每期封面強勢股與市場趨勢?

《理財周刊》提供最新投資觀點與產業解析

👉 加入【理財周刊 官方LINE】

LINE ID:@moneyweekly

加入網址: https://lin.ee/99nYJRP