隨著人工智慧(AI)應用由雲端滲透至邊緣運算,晶片設計已從單一效能競賽轉向「異質整合」(Heterogeneous Integration)的系統級封裝戰場。台灣半導體供應鏈憑藉從 HBM 記憶體、高階處理器(CPU/GPU)到先進封裝技術的「一條龍」整合實力,已成為全球 AI 硬體架構的樞紐。根據《理財週刊》觀察,2026 年產業布局重點將由產能擴張正式轉向「良率優化」與「新一代技術商轉」,引領台灣半導體邁向下一波成長高峰。

突破記憶體牆 先進封裝定義算力新標準

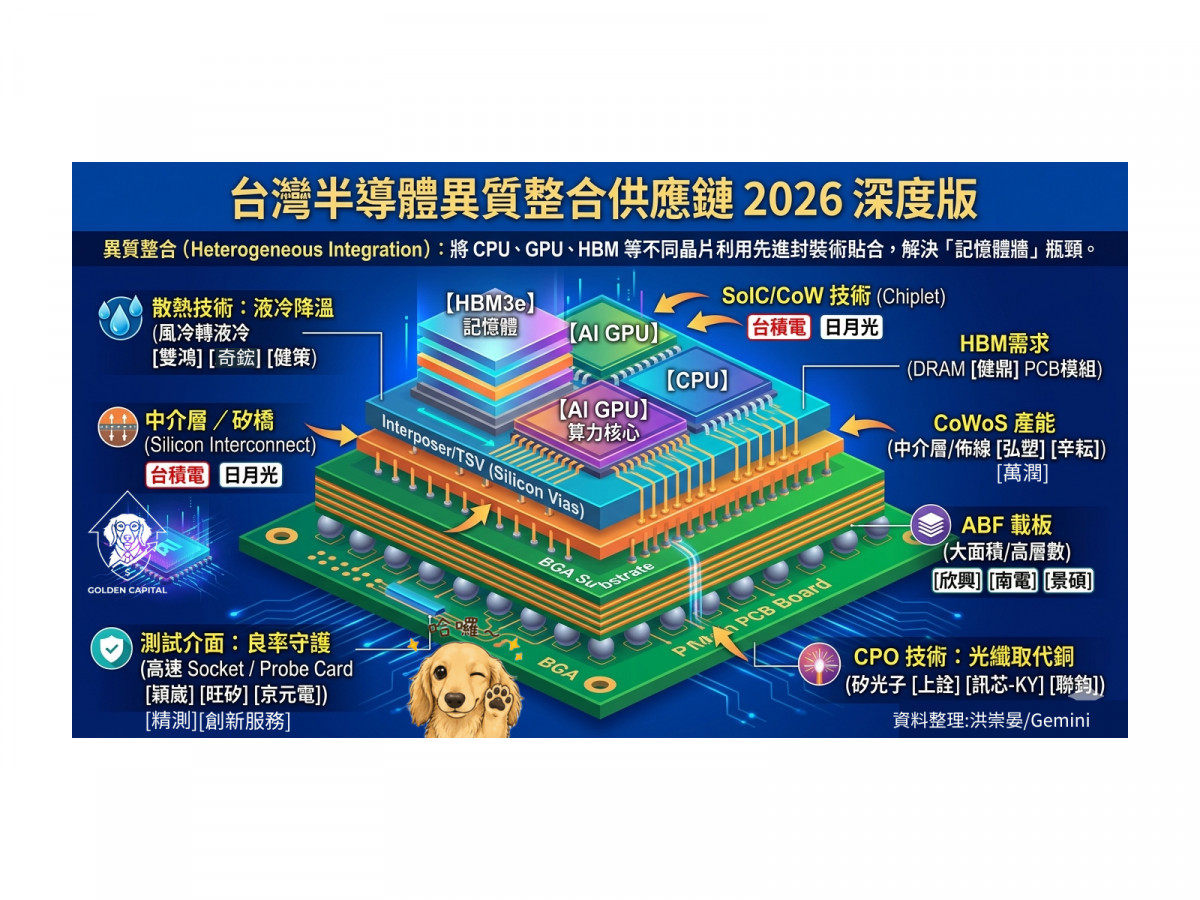

當前 AI 推論對資料傳輸頻寬的需求已達物理極限,將 CPU、GPU 與高頻寬記憶體(HBM)透過先進封裝技術(如 CoWoS-L、SoIC)緊密貼合,已成為解決「記憶體牆」瓶頸的唯一解方。在此領域,台積電(2330) 持續穩坐領航者地位,其 2026 年產能預計全數售罄;日月光投控(3711) 與 力成(6239) 則分別在邏輯晶片及 HBM 堆疊領域展現強大封測戰力,確保 AI 晶片的結構完整與運算效率。

賣鏟人效應:設備與耗材供應鏈受益最深

異質整合製程的高度精密化,帶動了相關設備廠的強勁需求。負責濕製程與清洗設備的 弘塑(3131)、辛耘(3583) 成為台積電擴產下的直接受益者;而在高精度黏晶與點膠技術上,萬潤(6187)、均華(6640) 與 志聖(2467) 則扮演關鍵角色。此外,支撐大型異質整合晶片所需的 ABF 載板,則由 欣興(3037)、南電(8046) 與 景碩(3189) 持續供應高層數、大面積的技術支援。

良率與傳輸:2026 年兩大技術關鍵點

面對造價昂貴的 AI 晶片,良率守護成為獲利關鍵。旺矽(6223)、精測(6510) 與 穎崴(6515) 所提供的測試座與探針卡,是確保晶片出貨前的神經網絡掃描器;創新服務 (7828)在高毛利的探針卡維修與植針設備領域異軍突起。京元電(2449) 則提供全球最大的專業測試產能,支撐高複雜度的 Burn-in 技術。

針對異質整合帶來的熱密度挑戰與訊號傳輸損耗,雙鴻(3324)、奇鋐(3017) 預計於 2026 年將液冷滲透率推升至 45% 以上。同時,共封裝光學(CPO) 技術也將迎來商轉元年,上詮(3363)、訊芯-KY(6451) 與 聯鈞(3450) 致力於實現「光進銅退」,解決傳統電路板傳輸的能耗問題。

產業展望:由量變走向質變

資深產業分析師指出,台灣封測產業鏈在 2026 年的轉型,象徵著台灣已具備左右全球 AI 算力發展的技術壁壘。隨著技術由單點突破轉向跨領域協作,相關廠商在 2026 年的營收表現與市場評價,將由「設備認列」逐步轉向更具成長韌性的「技術紅利」與「耗材服務」。