▲圖片來源:宜鼎公司官網

記憶體模組大廠宜鼎(5289)受惠AI與記憶體產業進入結構性缺貨循環,今年營運動能明顯轉強,隨DRAM與NAND價格同步上漲,加上邊緣AI系統業務放量,推升第一季營收累計營收達131.83億元,年增403.39%,EPS達3.68元,大幅成長,市場對於後市營運前景看好。

產業面來看,記憶體市場呈現需求遠大於供給,主要受限於原廠擴產週期長,加上AI伺服器、資料中心與邊緣運算需求持續攀升,帶動DRAM與NAND價格強勢上行。

近年來公司定位已從單一記憶體模組供應商,轉向AI解決方案供應商,將算力、記憶體、儲存、感測傳輸與軟體五層整合架構,並透過子公司安提切入GPU邊緣運算系統,成功打入AI工廠、自動化與智慧交通等應用場域。

此外,公司透過與三星、鎧俠等原廠簽訂長期供應協議(LTA),在缺貨環境下確保料源穩定並具成本優勢,加上庫存提前布局,已在本波價格上升周期中取得有利位置。客戶結構則集中於資料中心CSP與高附加價值工控市場,具備較高議價能力與長期合作特性。

整體來看,宜鼎今年營運不僅受惠記憶體景氣循環,更關鍵在於AI帶動的結構性升級,市場對其評價也逐步從傳統模組廠轉向AI概念股。法人預估今年毛利率將明顯優於去年,全年EPS將有望挑戰169元。

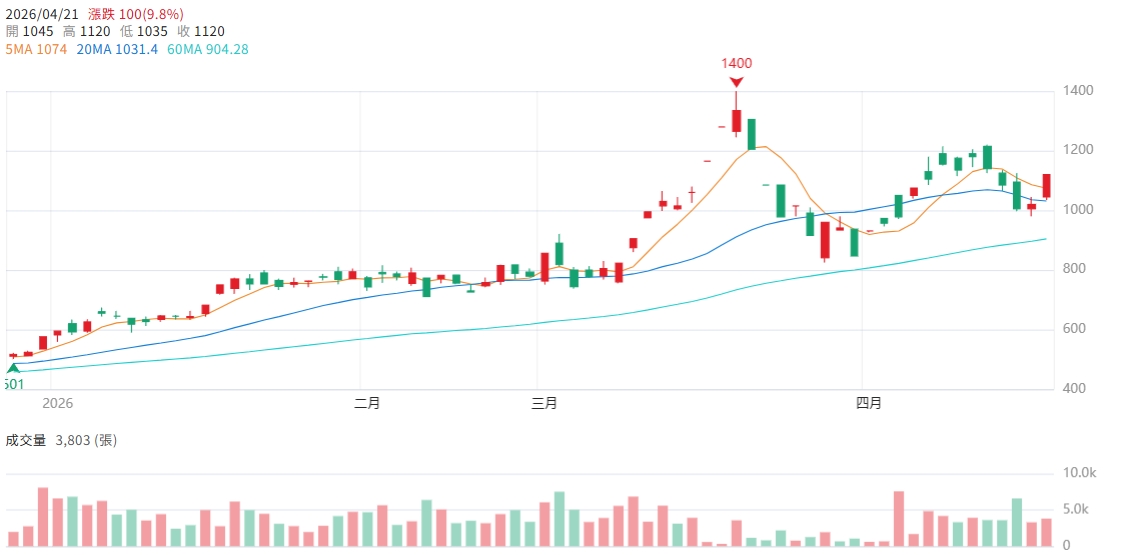

操作觀察相較於同記憶體族群相對抗跌,短線上也同步收復下跌帶量黑K且站回所有短期均線,關鍵在於震盪整理能否守穩1100大關,消化賣壓後向上回補缺口延續走高。

▲圖片來源:CMoney 5289 宜鼎 K線圖