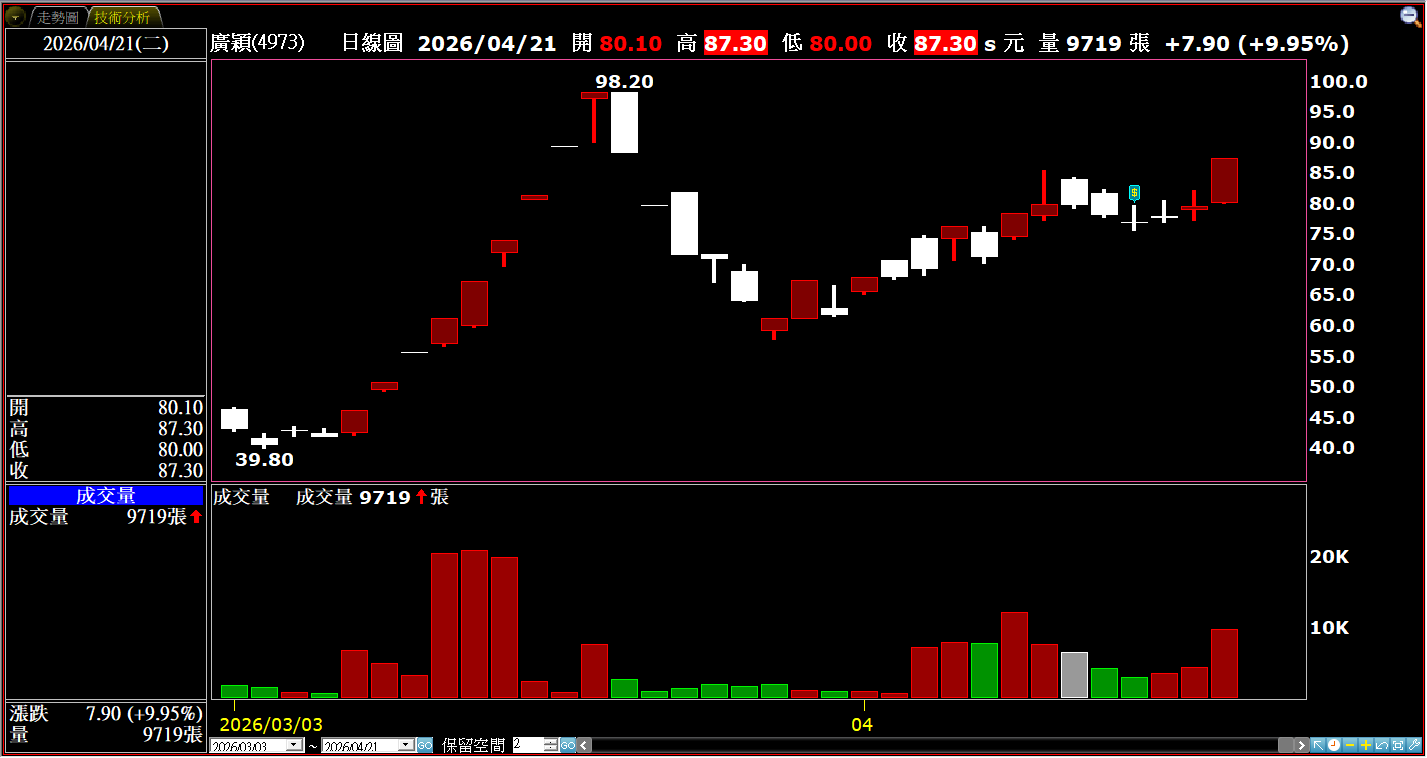

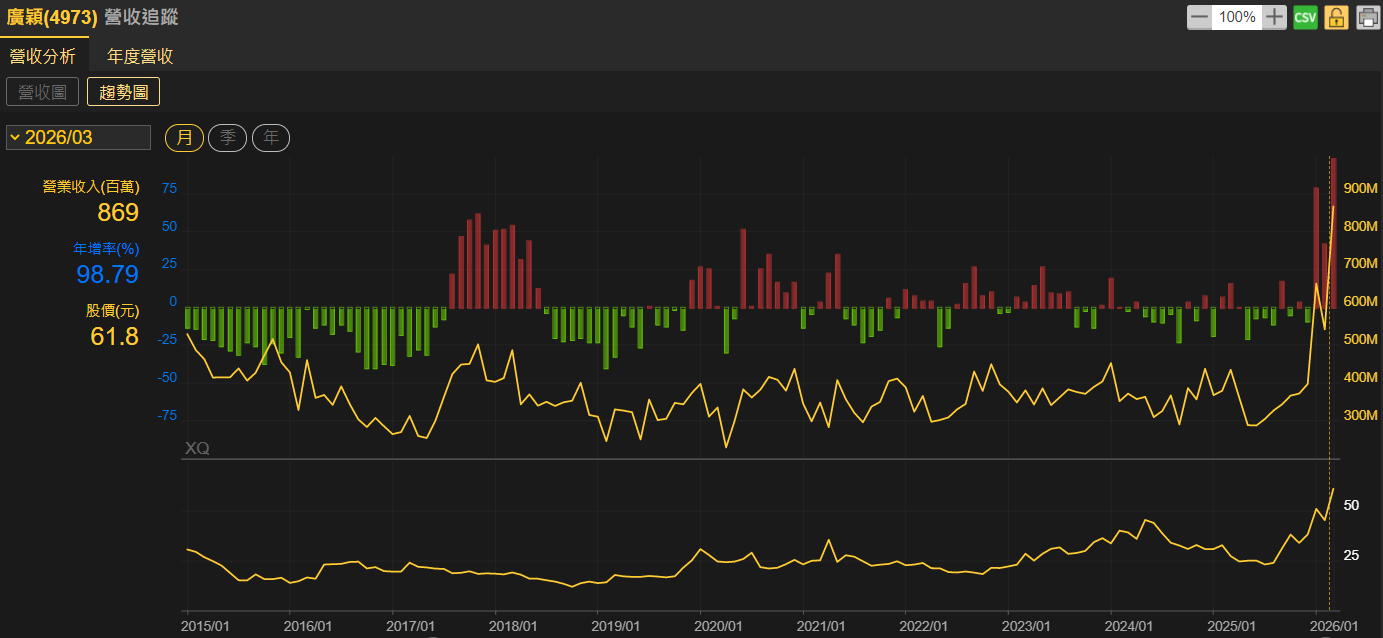

台灣FLASH模組(營收占比68.00%)& DRAM模組(營收占比16.00%)專業廠廣穎(4973),公布3月營收8.69億元,月增率達59.68%,年增率亦達98.79%,年月雙增、連3月年增;累計今(2025)年1到3月營收總額為20.78億元,年增率亦達74.75%。

廣穎近月以來的營運資料顯示,庫存結構、產品組合調整,為公司恢復獲利的主要關鍵。

受惠出貨組合優化、低價庫存獲利回補效益 廣穎獲利順利回升走揚

廣穎以NAND FLASH快閃記憶體模組、相關快閃產品為營運主力;近期NAND相關產品出貨占比走升、提高,助攻公司短期營收表現亮眼。廣穎獲利回升走揚,主要受惠出貨組合優化、低價庫存獲利回補效益。

記憶體產業端方面,NAND市場價格變動、下游客戶需求,為影響廣穎營收、毛利變化的重要變數。市場近期對AI、伺服器,以及消費性產品等終端市場拉貨需求的預期,以及原廠供應量能的調整,都有可能對廣穎接下來的訂單、出貨節奏表現,產生重要影響。

工控應用占廣穎營收比重約10%至20% 看好今年占比有望進一步提高

廣穎看好今年於產品單價、毛利率提升助攻之下,營運前景展望維持樂觀看待。

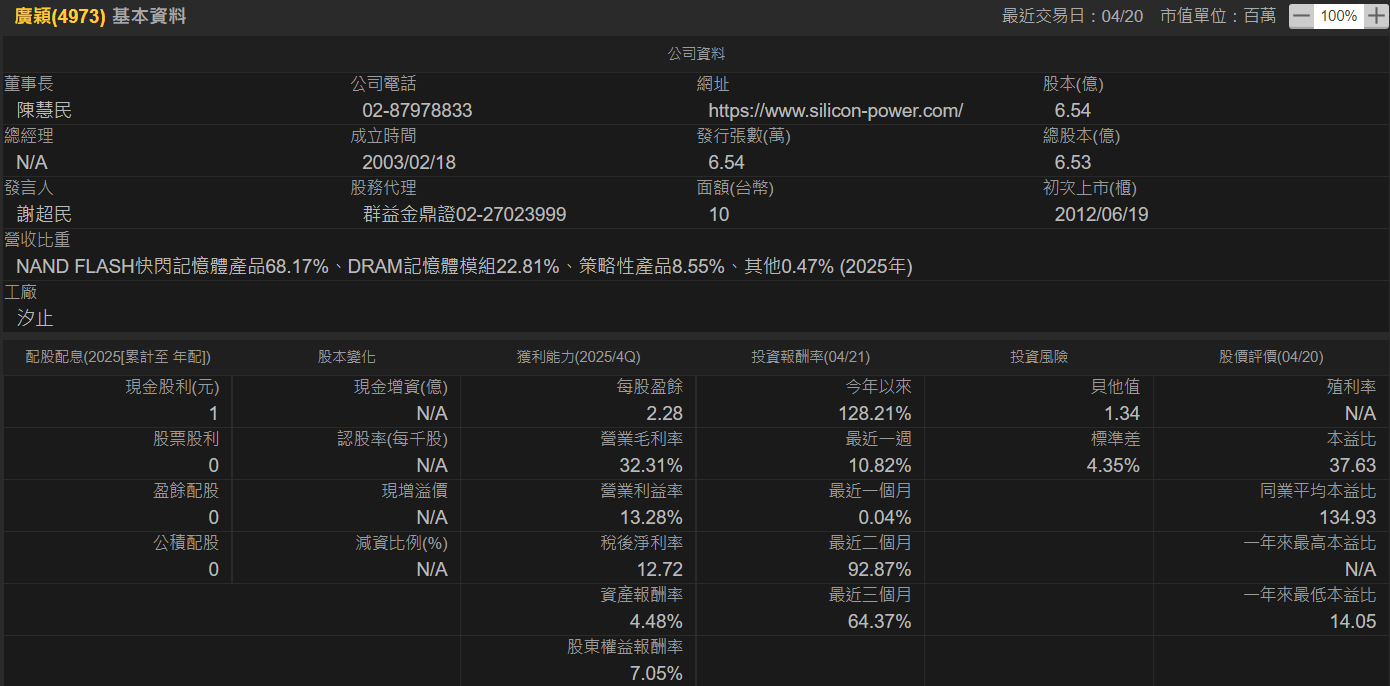

有關產品結構方面,FLASH產品目前仍占廣穎營收過半比重,DRAM則為公司另一條主要產品線。廣穎指出,由於DRAM DDR5價格仍舊處於相對高檔位置,市場全面性轉換的速度不快,短期間內,DDR4仍具市場需求支撐優勢,今年度二個世代產品的比重,預估維持相當接近水準。

產品市場應用方面,工業控制領域客戶拉貨需求開始逐步升溫。廣穎指出,自去年第四季起,已經觀察到相關客戶拉貨動能明顯轉強,主要與部分記憶體原廠減少DDR4供應量有關;工控客戶為確保可獲得長期穩定供貨,開始加大與模組廠合作力道。過去而言,工控應用約占整體營收比重10%至20%,預期今年度營收占比將有望逐漸提高。

工控應用板塊為重要營收成長來源 法人看好廣穎今年EPS年增率可達280%左右

應用端市場方面,工控市場的客戶拉貨需求,自去年度第四季起,見到明顯增加。同時,由於一部分記憶體原廠減少DDR4供應量體,工控客戶因而被迫轉向模組廠商,尋求穩定供應貨源,因而帶動廣穎新增客戶成長、訂單量增;看好工控應用板塊,將成為廣穎今年度重要營收成長來源之一。

產品結構方面,FLASH產品目前仍占廣穎過半營收比重,DRAM則為另一條主線業務。由於DDR5市場價格現階段仍舊偏高,市場從DDR4規格轉換至DDR5的速度較慢,預料短期內不會見到快速轉換成功、大規模移轉市況,因此預估廣穎今年度二個世代產品的比重,將可維持相近占比。

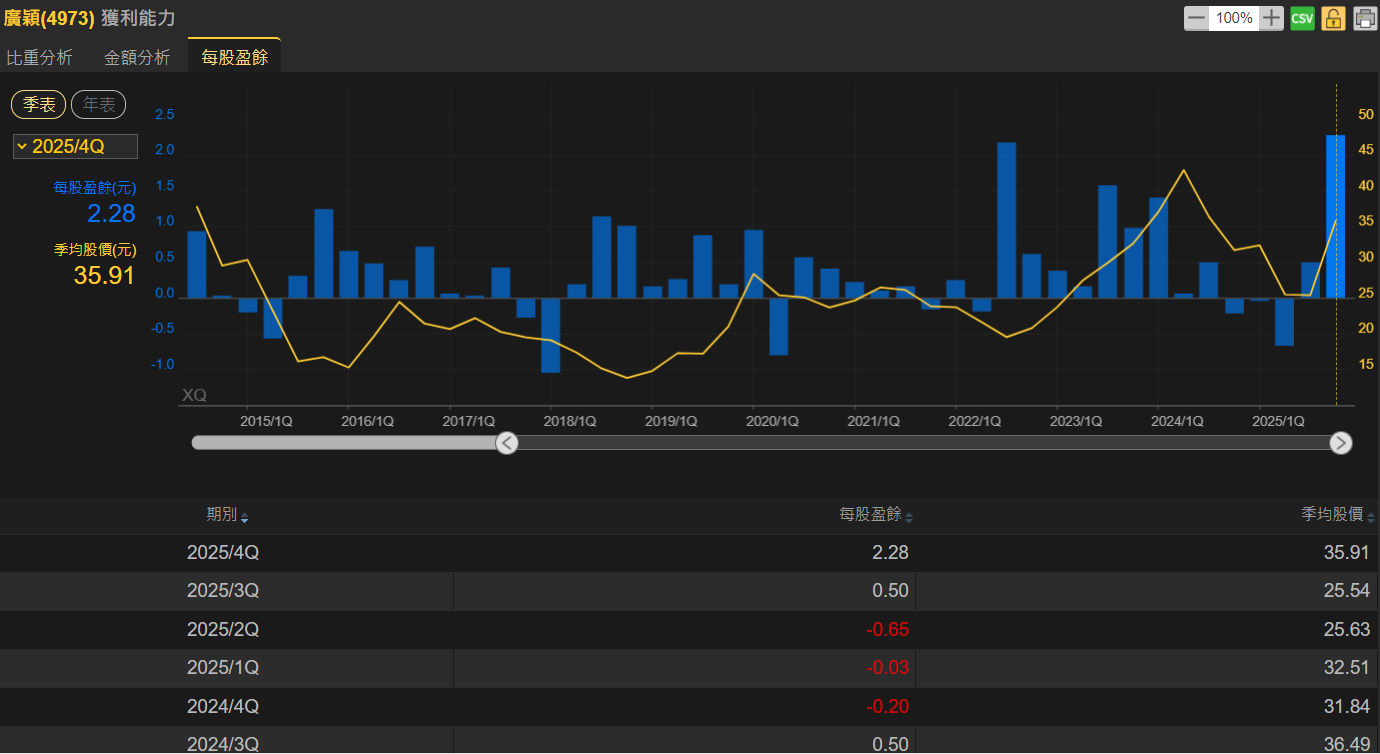

市場法人看好廣穎後市營運表現,預估今年全年EPS可達8.00元,與去年EPS 2.11元相比之下,年增率達279.15%。