圖片來源:Gemini 製圖

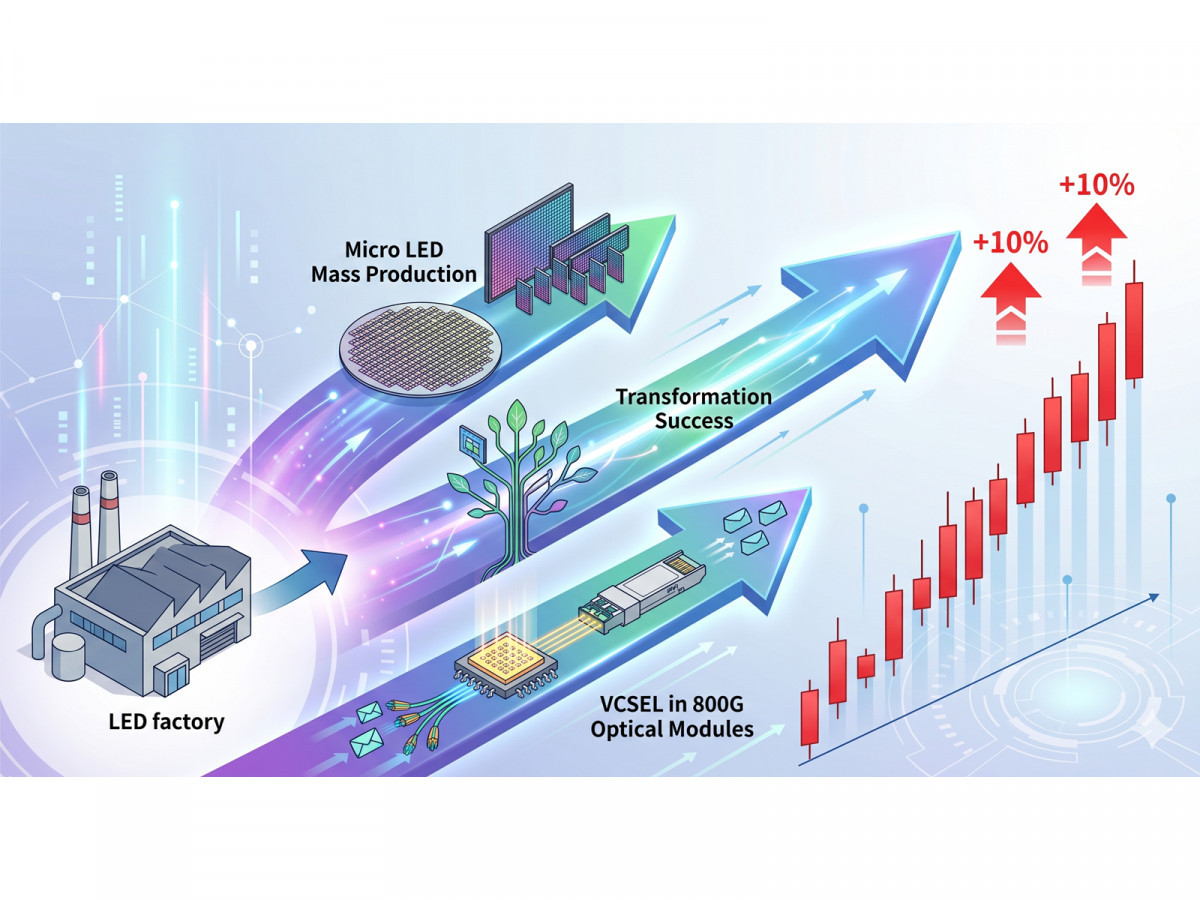

富采(3714)這一波急攻,市場顯然已不在看那張仍在虧損的損益表。2025年全年EPS -3.69元、全年歸母淨損27.1億元,Q4毛利率更一度轉為-2.6%,財報數字確實難看;但同一時間,公司宣布處分竹南N9廠房給台灣杜邦、交易總額20億元、預計處分利益約11.73億元,緊接著4月9日再通過45.8%現金減資、退還股東每股約4.58元、股本由73.8億元壓縮至40億元,加上Micro LED已於2026年Q1正式量產、VCSEL已展示100G/400G光收發模組、CW-DFB雷射瞄準800G高速光模組,四條催化劑同時點火,4月14日股價一價鎖漲停收62.9元,4月15日早盤再攻上69.1元漲停,市場用兩根漲停為富采的轉型故事投票。

理周投研部指出,富采轉型的骨幹,是把化合物半導體量產能力從傳統LED照明重新部署到AI資料中心光源供應鏈。公司在Touch Taiwan 2026官方展示中,明確把Micro LED、VCSEL、CW-DFB雷射定位為對應CPO/AOC短距傳輸、100G/400G光收發模組與800G高速光模組的三大光源產品,並以感測、車用光電、光通信、感測自動化四大展區呈現整體轉型方向。 其中Micro LED從研發走向量產,代表估值邏輯已從「長期有夢」正式升格為「開始有量」,是本波評價重估最核心的驅動力。

法人表示,外部環境持續強化富采光通訊布局的長線邏輯。生成式AI與HPC需求快速擴張,推動資料中心對高速低功耗光互連的需求持續提升;富采官方也直接以此為背景,說明三大光源產品線的布局依據。 值得注意的是,2026年以來三大法人合計累計買超已達20,911張,其中外資買超15,707張,代表中期法人部位仍偏多;近5日外資、投信、自營商合計買超13,345張,顯示4月這波上攻確實有法人資金同步助攻。

理周投研部表示,技術面上富采4月15日漲停69.1元,均線呈標準多頭排列;下一目標可挑戰70元整數關卡;下方62.9元為4月14日漲停第一道支撐,56.30至52.80元對應5日、10日線密集帶為波段強力防守位,守穩此區則多頭結構不變。

ChatGPT輔助解析:

富采現在不是「已完成轉型的獲利股」,而是「市場提前定價中的轉型候選股」。後續能否成立,取決於三個關鍵驗證點:

- 竹南廠11.73億元處分利益能否在Q2如期入帳,改善損益結構。

- Micro LED量產能否在今年下半年轉化為可見的實質營收貢獻。

- 2026年Q1財報公布時,毛利率是否能從Q4的-2.6%止跌回升,驗證產品組合優化的效果。

籌碼面須注意,近5日融資增加7,394張、融券增加480張,融資追價力道強勁,屬事件驅動的高情緒型態,連續漲停後容錯率低,建議待拉回測試62.9元支撐守穩後再評估布局,不宜在漲停位貿然追進。

圖片來源:CMoeny 富采(3714) K線圖