好房網News記者王震濂/台北報導

又到了每年清明掃墓的時節,但是許多晚輩卻往往因為搞錯「關鍵年份」,讓原本長輩留下的愛心,可能會變成一筆沉重的補稅罰單。根據國稅局的最新案例,如果長輩生前已經簽好賣地契約,但手續還沒辦完就過世,這時候千萬要注意,土地遺產與房屋遺產的不同,尤其是房屋現值「跨年計算」的陷阱,別讓辛苦累積的資產被行政疏失吃掉,看懂國稅局的這項新規範至關重要。

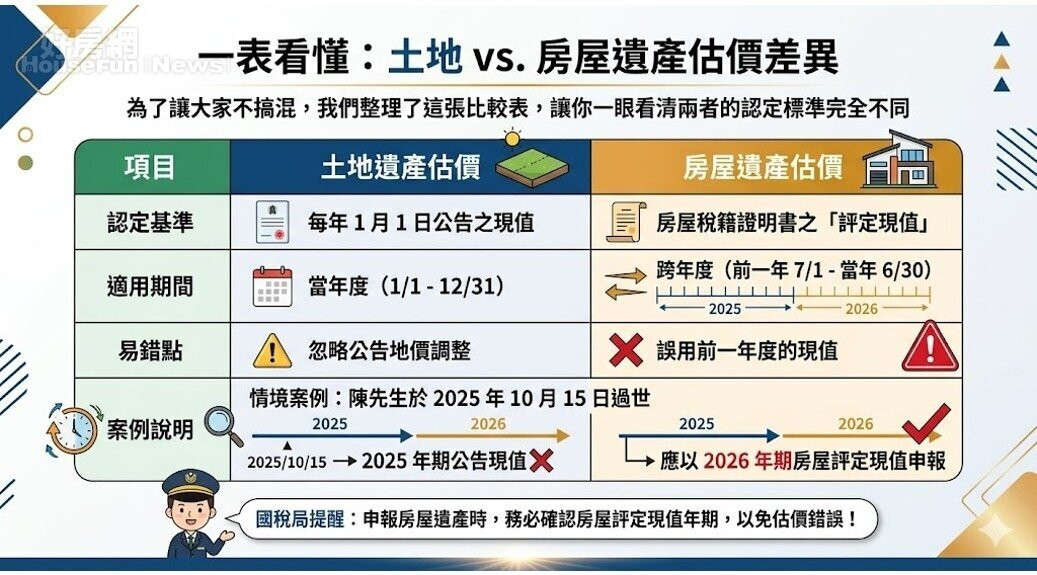

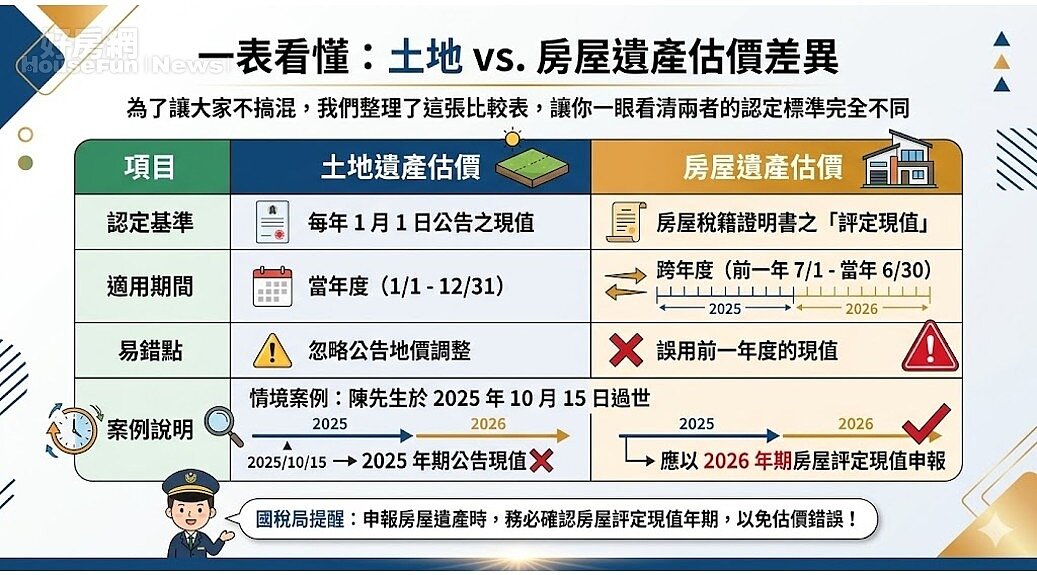

根據內政部最新統計,2025 年全台建物繼承移轉棟數已創下歷史新高,顯示「房產傳承」已成為每個家庭必修的財務課,傳承地政士事務所的賴宗炘地政士表示,在2026 年期房屋稅制下,課徵所屬期間為2025年7月1日至2026年6月30 日,這意味著,如果你家人的往生日期剛好落在下半年,申報時就得格外留心,如果民眾習慣性拿去年的稅單來估價,在國稅局眼中,這可能造成「估價錯誤」,因為土地遺產與房屋遺產,兩者的認定標準完全不同:

在處理不動產傳承時,務必諮詢專業稅務代理人或詳閱國稅局最新函令,國稅局也提醒善用免付費服務電話 0800-000321 諮詢 。

【FAQ:關於「房產遺產申報」常見問題】

Q1:房屋遺產價值的認定標準是什麼?

A1:房屋是以「房屋稅籍證明書」上的「房屋評定現值」為準 。需特別注意它的課稅時間是從「前一年 7 月到今年 6 月」,申報時一定要確認死亡日是落在後者的那個年度 。

Q2:如果長輩生前賣房但還沒過戶就去世,要報稅嗎?

A2:要報!雖然土地算遺產,但因為有移轉義務,可以列為「未償債務」來抵銷 ;真正要計入遺產總額課稅的是那筆「還沒收到的買賣價款」(應收債權) 。

Q3:如果申報時年份選錯了會怎樣?

A3:國稅局特別提醒,如果用錯年度的現值來估價,會直接影響稅額計算 。為了避免估價錯誤導致補稅或受罰,申報前務必確認房屋現值的年期 。