【理財周刊記者顏瓊真報導】美國聯準會(Fed)公布利率決策,宣布降息1碼,將聯邦資金利率下調至4%至4.25%的區間,正式啟動2025年首次降息;而台灣中央銀行9月18日召開第三季理監事會議決議,此次不升息、不升準,且未鬆綁房市信用管制措施。

中央銀行18日理監事會記者會,有關房市的信用管制新聞指出,本行於113年8月中旬採取道德勸說,請銀行自主管理未來一年(113年第4季至114年第4季)之不動產貸款總量,嗣於同年9月第七度調整選擇性信用管制措施。

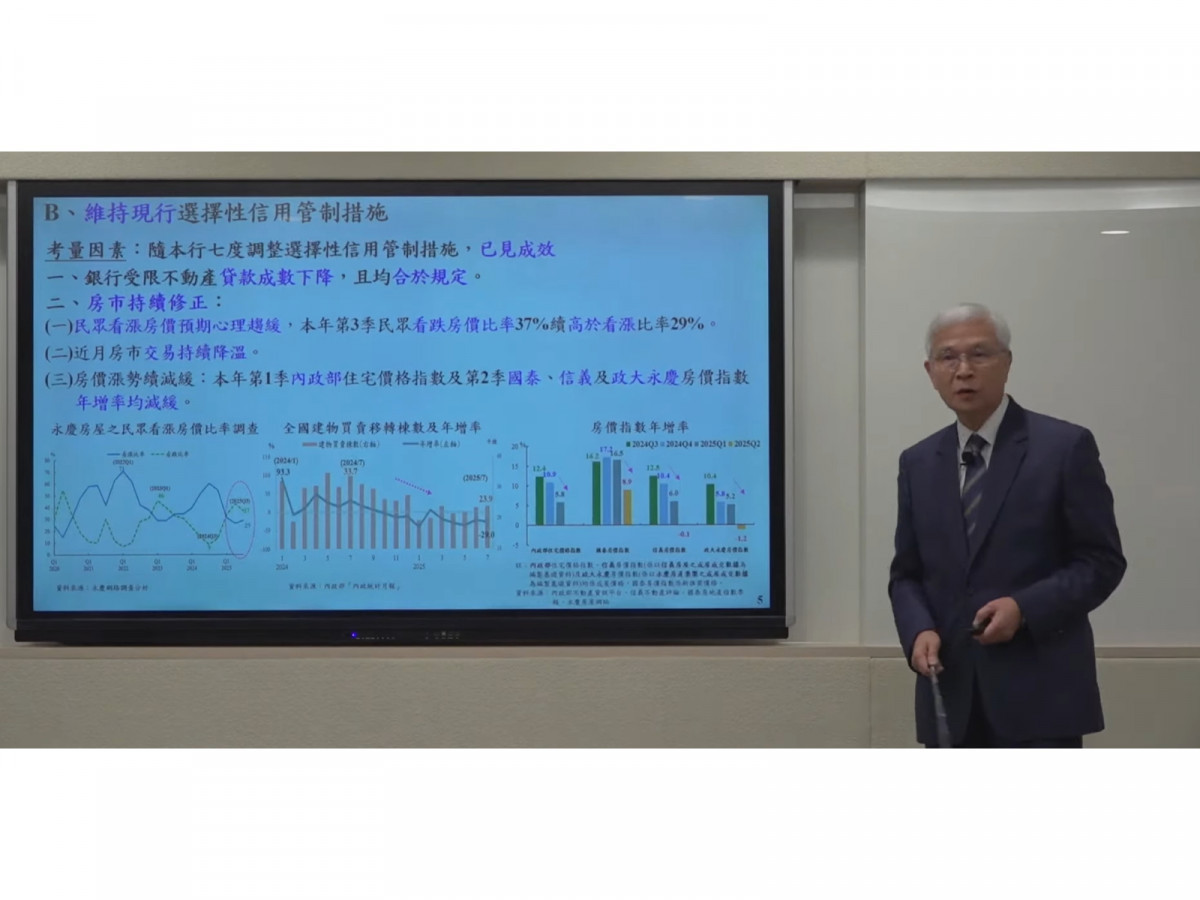

實施以來,銀行受限貸款成數下降,民眾看漲房價預期心理趨緩,房市交易持續降溫,房價漲勢減緩;本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款之比率持續上升,都更危老重建貸款占建築貸款之比率亦持續增加。全體銀行不動產貸款占總放款比率(不動產貸款集中度)由上年6月底之高點37.61%,緩降至本年8月底之36.71%。

本行將持續關注銀行信用資源集中不動產貸款情形,期引導信用資源支應無自用住宅者購屋、都更危老重建、社會住宅等配合政府政策相關用途,以及生產事業實質投資所需之資金。同時,檢視本行選擇性信用管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

住商不動產:央行按兵不動 打房仍是進行式

大家房屋企劃研究室公關主任賴志昶分析,此次央行仍按兵不動,主因是自疫情後多次打房,已令全台買氣跌入谷底,惟價格仍未明顯修正,若貿然鬆綁恐再助長熱度,因此先將其列入「留校察看」名單;此外,目前全球局勢仍不穩,因此央行先站穩腳步,以減緩未來黑天鵝衝擊。

住商機構企劃研究室執行總監徐佳馨指出,央行按兵不動的策略下,更值得注意的內涵是,面對關稅後座力,手上必須有更多籌碼因應,同時,面對房地產業者們的殷殷期盼,或可是央行覺得「自用放生」應由金管會與銀行第一線執行,相較於整體市場,「Lesson」還不夠深刻,應還有修正空間所致。不過央行在新聞稿中仍埋下伏筆,有了換屋族放寬至18個月的前例,日後也可能在非理監事會期間針對特別族群進行放寬。。

永慶房屋:政府已鬆綁新青安 信用管制照舊

永慶房屋研展中心副理陳金萍表示,9月初行政院拍板「不動產放款天條」排除新青安,將新青安排除於銀行法72-2條的不動產放款比率限制外,加以後續央行針對「先買後賣」的換屋族群,切結1年的售屋期限延長至18個月,都是體現政府堅定支持首購、自住族群的立場。

而央行第三季理監事會議決議,基於央行實施的房市緊縮政策於降低房市熱度已有初步成效,加上不動產貸款餘額年增率持續減緩,不動產貸款集中度也有下降趨勢,再加上新青安貸款政策已有鬆綁,優先支持自住及首購族群核貸權益,或許這正是央行沒有調整房市管制措施的主因。

展望後市,因川普對等關稅政策於8月正式落地實施,對於國內各產業的影響陸續發酵中,尤其是製造業、傳產為重災區,近期無薪假人數2周內翻倍增長,顯示關稅的影響正要慢慢浮現。而內需的零售、餐飲與房市交易也連帶受衝擊,因此,後續房市表現仍需密切關注整體經濟局勢的變化。

台灣房屋:美規台不隨 央行信用管制滴水不放

央行第三季理監事會議決議「美規台不隨」,利率部分連續六季不變,房市信用管制也如同鐵板一塊,外界預期的鬆綁額度、降準等劇本,通通沒有發生,也就是說,面對房貸荒民怨,央行仍選擇以不變應萬變,後續房市景氣預估也將持續在低檔徘徊。

台灣房屋集團趨勢中心執行長張旭嵐表示,先前升息循環時,美台兩國的調整幅度有相當落差,美國11度升息的幅度高達17碼,台灣則只有3.5碼。

由於升息的步調走得比美國保守,在轉為降息時,台灣央行也不急於一時,因此去年9月美方降息2碼時,央行就沒有跟進;加上國內經濟發展仍屬平穩,降息釋出資金催化投資的必要性不大,因此本次央行理監事會議的利率連六凍,與市場預期一致。

在信用管制方面,房貸荒讓金管會鬆綁銀行法的放款天條,對於新青安開綠燈,使外界預期央行應會跟進放鬆房市管制,但央行卻如鐵板一塊,沒有任何調整,讓各界的期望落空,房市等不到活水,將處於「量縮價緩」的築底盤整。

中信房屋:按兵不動 在意料之中

中信房屋研展室副理莊思敏表示,雖然近期房市交易量大幅下降,但房價仍未出現明顯回調,加上國內經濟景氣尚可,央行暫無降息壓力,房市信用管制短期內亦無鬆綁之急迫性。

莊思敏指出,本次央行按兵不動,其實在意料之中。央行自去年起,透過不動產放款總量管制及第七波選擇性信用管制,引導市場回歸理性,以達成「房市軟著陸」。目前政策才初見成效,市場投機氛圍有所收斂,因此央行自然不會輕易放寬相關調控,以免再度助長炒作風氣,導致前期努力付諸流水。

若房市持續降溫,房價也出現合理修正,央行最快可能要等到今年12月的理監事會議,才會重新評估並考慮調整相關政策。

高力國際:四大產品發展將各有軌跡

高力國際不動產業主代表服務部董事黃舒衛表示,2024年919房市新制上路以來,管制成效逐漸顯現,全台成屋交易量減少三成,而近期預售屋單月表現更只剩去年第二季高峰期的兩成,銀行受限貸款成數下降,民眾看漲房價預期心理趨緩,顯示整體氣氛已回歸理性。

黃舒衛認為,管制價格不變下,信用資源分配與產業趨勢引導4大產品發展,各自發展如下:

一、成屋市場:由於信用資源的分流,對於首購族群有利,也強迫貸款資源去強拉低總價產品的槓桿,相對中高總價產品仍陷苦戰,產品價量走勢分化的趨勢會更明顯。

二、預售市場:前有限貸管制虎視眈眈,後有平均地權條例禁轉挾持,尤其後者已經施過一次不溯及既往的魔法,未來要鬆綁還須靠修法,再加上成本面推高價格,但不見得受市場理性認同,所以買氣最為觀望,萎縮幅度最嚴重。如果管制條件不變,預期建商、代銷不但要有長期抗戰的準欸,更要慎防洗牌過程,資金斷練所產生的系統性效應。

三、土地市場:今年前三季較去年同期衰退4成,因為從融資面、成本面、銷售面都遭逢前所未有的挑戰,無論是政府或廠商標售,或是危老都更,幾乎無一倖免,短期除了企業自用之外,任何投資需求都回歸到基本面及籌碼面,沒有泡沫價格存在的空間。

四、商用市場:雖然繳出千億規模的成績單,但交易量較去年同期也減少3成,主要是因為過去的投資大戶壽險業仍受限於海外投資匯損壓力,短期即便滿手現金但仍以自用需求為主,很難大展拳腳,市場只能靠工業地產的AI供應鏈、物流產業需求撐盤。而商辦、廠辦等服務型產品則供需失衡的陰霾,北部有供過於求的壓力,而中南部卻呈現現貨供不應求的窘境,區域分化加劇。整體而言,市場動能由自用需求推升,所以產業、區域、價格條件成為決策關鍵,已非全面綠燈、雞犬升天。

信義房屋:央行按兵不動 水龍頭未進一步打開

受限於不動產放款集中度下降速度緩慢,第三季央行理監事會議幾乎按兵不動,房市管制措施並未有新的改變,房貸還是維持第七波信用管制與銀行自主管理的環境不變,信義房屋不動產企研室專案經理曾敬德表示,房市還是會維持盤整格局,換屋族貸款還是相對困難,但首購政策相對支持,自用當道格局不變,年底也是銀行自主實施屆滿一年,到時候政策方向會更清楚。

至於央行說法,不動產放款集中度下降速度緩慢,所以維持還是維持本來管制政策不變,背後新青安與首購等量體較大,但排撥的問題會給予協助,至於調降存款準備率並無法解決排撥的問題,但關於市場反應購置預售案,交屋時漲過豪宅線的貸款成數問題,則是要回歸到契約規定,若是不可歸咎於買賣雙方,可以主張解約或分期付款。