記憶體和面板產業,今年要迎接AI PC、AI 手機換機潮,以及奧運、美洲與歐洲盃賽事,下半年可望風雲再起,哪些個股枕戈待旦營運動能轉佳,本文有深入分析。

記憶體和面板同為景氣循環股,受到上游報價影響很深,過去一來受惠大廠減產的措施,記憶體包含DRAM、NAND Flash報價去年第四季開始上揚,面板報價在去年七月小幅上揚之後,一度回跌,今年一月也傳出好消息,全面止跌回溫,是否意味著雙D的春燕已經來臨?

記憶體減產價格回穩先反彈 下半年迎換機潮才鼓漲

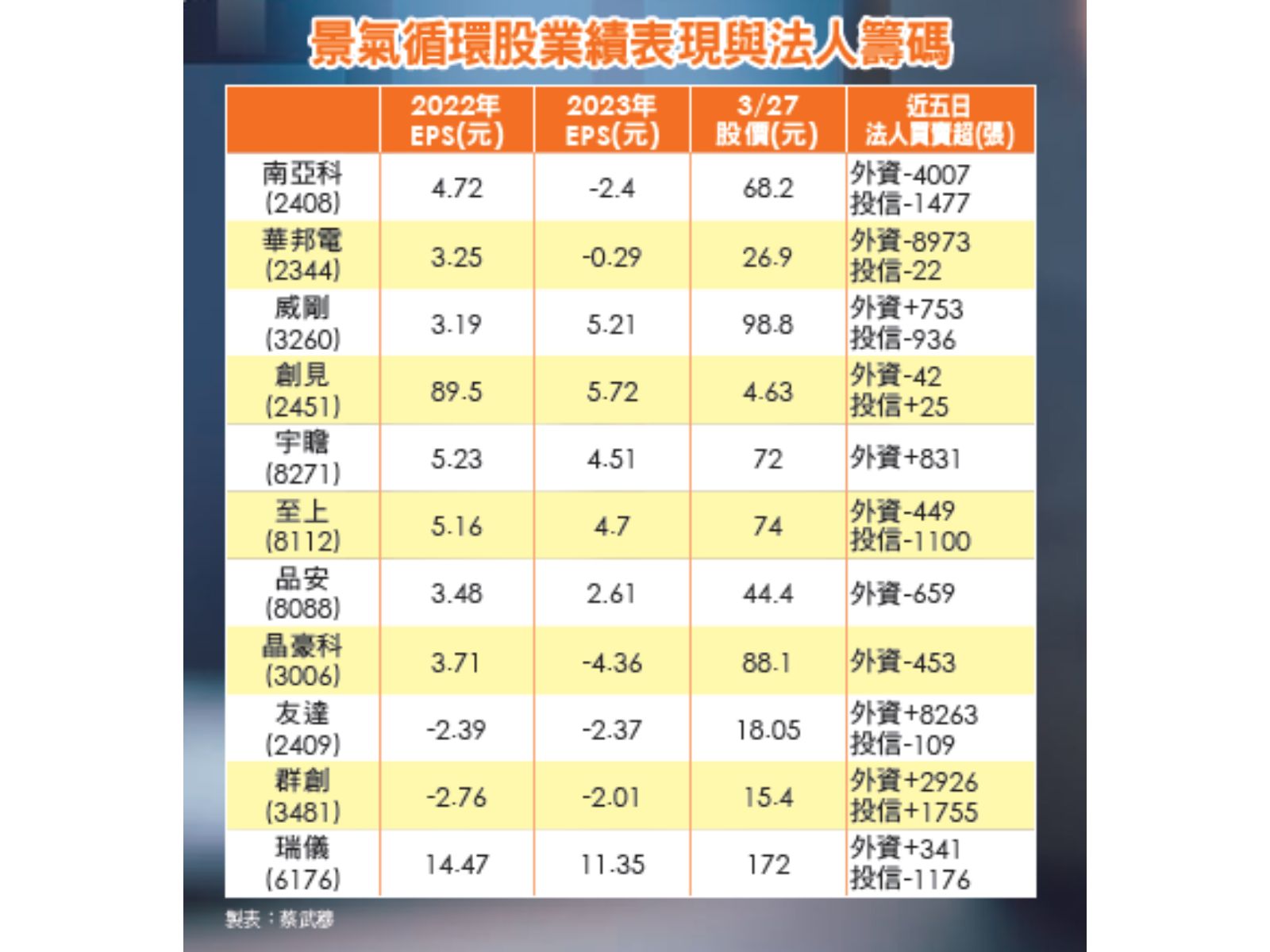

過去二年來,受到通膨、升息及戰爭影響,PC/NB、手機、電視等消費型電子疲軟,導致記憶體及面板庫存過高,價格崩跌,雙D大廠不堪虧損,紛紛祭出減產,去年第四季開始減產效應浮現,價格回穩,面板廠友達(2409)、群創(3481)、記憶體晶粒廠南亞科(2408)、華邦電(2344)等去年虧損幅度收斂、而記憶模組廠威剛(3260)、創見(2451)則因價格回沖,獲利大增,都算是非常好的消息。

但這只是減產所帶出來的漲價效應,下游需求是否回溫,仍須看聯準會利率決策何時會降息。三月FOMC會議剛結束,儘管美國一、二月消費者物價指數CPI超乎預期反撲,FED仍堅持今年降息三次,市場認為最快降息的時間點在六月,若如預期,消費型電子需求回溫真正的時間點在今年下半年,屆時,疫後換機潮,乃至於AI PC、AI 手機換機潮才可能真正啟動。

這也可以解釋為何今年以來國際記憶體大廠海力士、美光股價漲勢凌厲,而台廠南亞科、華邦電股價卻表現溫吞的原因。美光近日公布財報,上季(今年2月底為止)營收58.2億元,季增23%,年增58%,EPS 0.42美元,比上季的-0.9美元轉虧為盈,除了減產所帶來的效益之外,最大的原因吃到輝達H200晶片所需之HBM3e商機,並且預告今、明兩年產能已被訂光,樂觀看待未來的營收展望。

海力士是最先研發HBM的廠商,去年八月首度發表HBM3e記憶體,該公司年第三季度還虧損,不過,DRAM事業部門卻轉虧為盈,同樣是吃到輝達HBM的訂單,今年的產能也全部被訂光,三星則是苦苦追趕前面二家,在最近的GTC大會才亮相HBM3e 12H晶片,預計在今年上半年量產。

力成、愛普與力積電 3D封裝技術有機會切入HBM商機

由於HBM是DRAM的堆疊,需要先進的3D封裝技術,即便是國際大廠推出,目前良率也僅有五成,台廠除了力成(6239)、愛普(6531)、力積電(6770)有3D的封裝技術,有機會切入HBM商機之外,上游晶粒廠及中游模廠都未能及時跟進,反映在股價的疲軟,並非空穴來風。

台廠這一波吃到是減產所帶來的漲價效應,加上國際大廠產能轉向高階的HBM及DDR 5,無暇及中低階的DDR 3、DDR 4,所釋出來的訂單正好被台廠撿到,目前包括華邦電、南亞科、威剛、十銓(4967)、創見、宇瞻(8271)等皆受惠於AI、網通所需之DDR3、DDR4的產能吃緊,有助推升營收上揚。

記憶體是上游的原物料產業,報價是影響股價漲跌的重要因素,以Dram來說,去年第四季價格漲幅在13%~18%,今年第一季再漲14%~18%,第二季稍微收到5%,去年第四季華邦電、南亞科、威剛、十銓等股價已經先行反映一波,休息整理近三個月,最近受到美光財報的激勵,股價有再起之勢,其中,南亞科股價已突破下降趨勢線,值得鎖股追蹤。

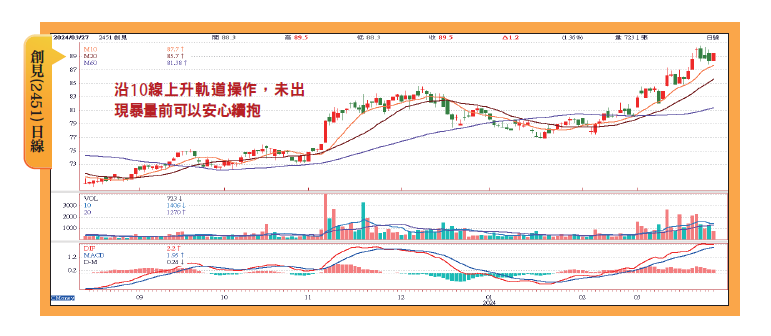

華邦電及威剛目前股價在區間盤整,已經打出二個大底,由於景氣循環股看長不看短,下半年下降息,AI PC、AI手機的換機潮帶動DRAM、NAND Flash出貨,股價有機會再表現一波。若是追強勢股的朋友,近日創見、通路商至上(8112)股價創歷史高,但切莫追漲,等拉回五日均線及十日均線再進場為宜。

面板蹭奧運題材 第二季起漸入佳境

面板部分,過去一樣受到通膨、升息所苦,下游電視及PC需求不振,庫存過高導致價跌,以55吋電視面板為例,從疫情宅經濟的223美元/片,腰斬再腰斬,到去年12月僅剩80美元/片。

中國是全球TFT-LCD最大生產國,京東方、華興光電、惠科、咸陽彩虹囊括六、七成市佔,同樣不敵虧損,去年十二月再度擴大減產,降低產能到六成以下,面板價格才止跌回溫,今年一月開始,電視面板、監視器面板價格止跌回升,台廠友達、群創也同步受惠。

事實上,早在2022年底,友達、群創就跟隨著中國祭出減產及放無薪價,產能稼動率下降到七成,去年六月TV面板報價觸底回升,七月份IT面板報價也有小幅走揚,原本市場樂觀期待面板有一波機轉,不過,進入第四季以後,電視面板需求走弱,報價又回跌,面板雙虎10月、11月營收也跟著急轉直下。

面對景氣寒冬,面板廠不得不選擇關廠,集中生產效率以減少虧損,並積極轉型。友達在去年中關閉龍潭4代、5代廠、兩座彩色濾光片廠,年底又關掉以生產筆電、手機、車用等面板為主的新加坡L4B廠,部分設備則運回龍潭廠L5A,投入Micro LED的生產,應用在手錶及車用面板領域。

群創則是在去年底關閉5.5代廠,該廠原本生產液晶監視器面板與NB面板,轉型為非顯示器,如低軌衛星用的液晶天線、Micro LED等,另外,切入半導體面板級封裝,用舊的3.5代線生產PLP(Panel Level Package),目前已有客戶在驗證產品中,月產能規畫1.5萬片。

面板雙虎積極轉型 虧損收斂 瑞儀連續六年賺逾一個股本

一連串的減產及關廠措施,面板雙虎虧損幅度慢慢縮小,友達去年每股虧損2.37元,較2022年每股虧損2.39元收斂,群創去年每股虧損2.01元,也比2022年虧損2.76元收斂。在中國擴大減產效應下,電視面板及監視器面板價格一月份止跌,二月份開始上揚,三月份續漲,友達二月營收月增7.5%,年增23.5%,年月雙增,帶來好兆頭。群創則因去年第四季庫存水位高,今年二月營收年月雙減。

集邦預估,今年有奧運、歐洲盃、美洲盃等國際賽事,加上中國618促銷檔期,增強下游客戶拉貨力道,面板價格還有上漲空間。

另外,紅海危機,運輸不順,也促使客戶及早備貨,有助面板廠第二季營收獲利。

友達、群創股價在二月份回檔,三月份重新轉強,線型結構來看,群創回測季線,月線反壓,應會整理一段時間,友達月季線已趨近於平整,月線上揚有助於股價再一波,二者比較,友達略勝一籌。

另外,背光模廠組瑞儀(6176)也值得留意,瑞儀去年營收440.89億元,年減24.8%,每股獲利11.35元,連續六年賺逾一個股本,市場預期,歐洲盃足球賽及巴黎奧運年中接續登場,勢將帶動大尺寸電視需求爆發,可望挹注背光模組廠今年營運溫和成長。

瑞儀是高殖利率股票,向來是投信的最愛,最近投信調節,股價因而回檔,可等待投信轉賣為買時,跟著投信進場布局。

【延伸閱讀】