美國十年期公債殖利率在六月十四日上升到3.49%後,隨著經濟衰退的聲浪越來越高,大宗商品紛紛下挫,COMEX黃金在第二季跌-7.47%、鐵礦砂跌-11.62%、倫敦銅價跌-20.54%,獨強的美元指數來到106.8點,在六月的FOMC展望上釋出七月二十七日的FOMC例會仍將是升息三碼的預期,歐元創二十年新低,即將與美元平價。

幾乎所有市場都在提前預期反映「經濟衰退要來了」,於是十年期美債殖利率從3.49%一路下滑到七月五日的2.82%,債券交易員預測聯準會將在一年內徹底扭轉政策,期貨市場顯示,預計聯準會將在2023年初前將聯邦基準利率提高至3.3%,低於三周前3.9%的預測值。

這次央媽不會伸出援手?

並且,市場目前預計,聯準會到2023年還會升息不到七次(最高時曾超過十二次),隨後在2023年第一季有50%的可能性降息,降息近四次。

不過,市場的預期不一定都是對的,只能說在特定時間內具有影響力。而筆者認為,市場過早揣測聯準會將重複1970年代的歷史軌跡─「1972-1974年大幅升息,經濟陷入急劇下滑後,聯準會1975年降息,通膨率下降,但仍然穩定在相對高位,此後又開始上升」,這種隨著經濟前景的黯淡加劇,市場正在降低對聯準會升息的預期心態是不恰當的,因為市場「選擇」忽略無視鮑爾抗通膨的決心,相信市場最終會被迫接受「這次央媽不會伸出援手」的現實。

聯準會預期繼續升息 直到通膨降溫為止

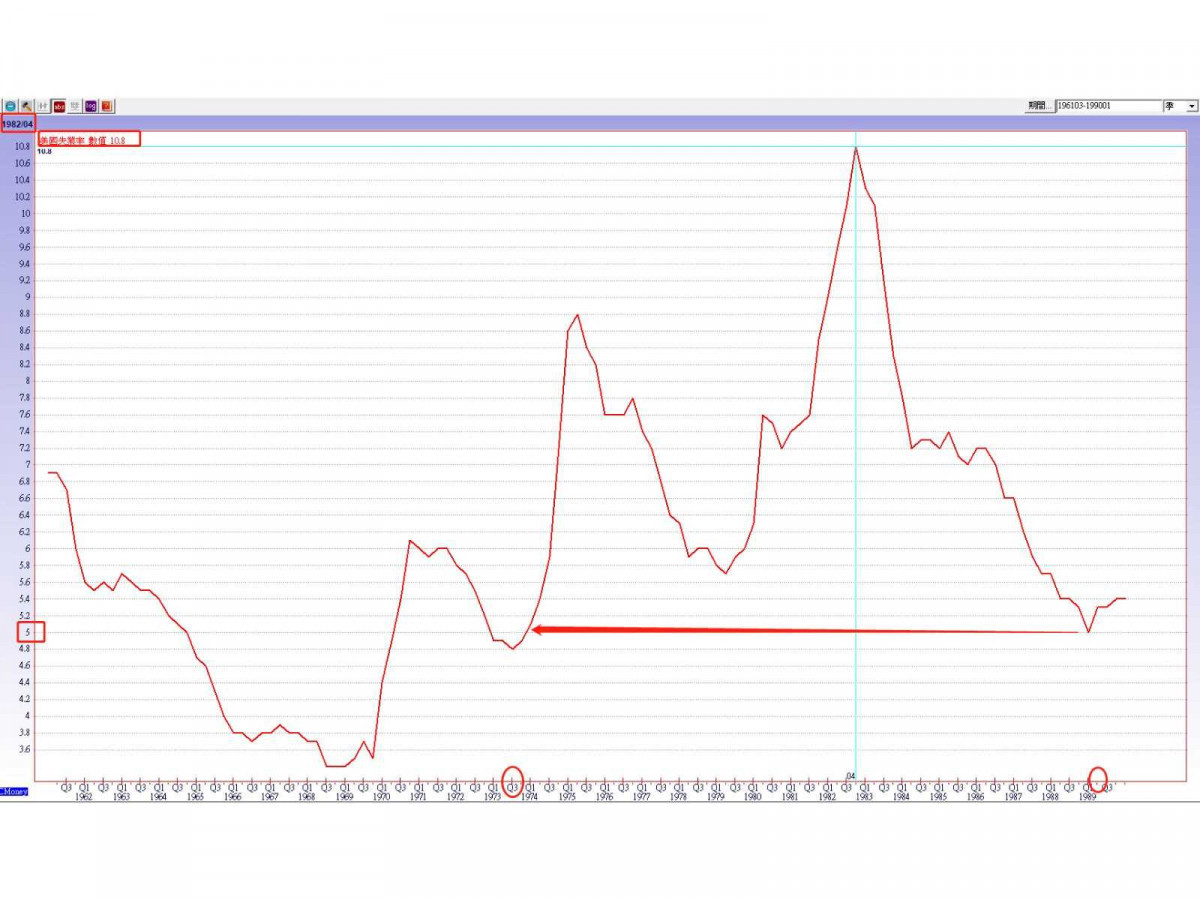

因為上周鮑爾承認升息三碼,是1980年代以來最大的升息幅度,增加了經濟下滑的可能性,但是聯準會必須阻止更嚴重的事情發生─即「通膨在消費者心中扎根」的預期心理發生,參考1970年代的高通膨扎根,引發1980年代初期聯準會將聯邦利率暴力拉升到20%,才壓制了通膨,伴隨而來的經濟衰退讓美國失業率在1982年四月達到了大蕭條以來的10.8%(金融海嘯期間2009年十月失業率為10.2%),僅次於2020年COVID-19疫情爆發的14.7%,由此可知,當下的經濟衰退與高通膨預期心理扎根,兩害相權取其輕,聯準會將選擇繼續升息到通膨降溫為止。

上周鮑爾表示,在有令人信服的證據表明通膨正在緩解之前,聯準會不會放慢升息速度。六月二十九日公布的聯準會最看重的通膨指標─個人消費支出價格指數(PCE)顯示,五月份PCE年增率6.3%,不包括食品和能源專案的核心價格年增率上漲4.7%。

假設沒有新的黑天鵝出現,如果長期通膨預期不繼續上升,聯準會只需在明年將聯邦基準利率提高至3-4%,然後在未來幾年通膨會降至2%的目標。然而如果長期通膨預期認為當前的通膨水準會持續下去,聯準會則需要將聯邦基準利率提高到9%,才能達到同樣的結果。

政府也不願看到房市崩盤

根據上一次FOMC展望,聯準會2023年將升息到3.8%。英國央行警告,英國及全球經濟前景已「顯著惡化」,未來數月有進一步下滑風險。

筆者認為聯準會的選擇是對的,最明顯的例子就是華人圈的房市,如果記者問十個房地產開發商對於當下房市的後市展望,多數情況應該會得到十個「量縮價穩,下檔空間有限,長期看漲」的答案,正因為過去三、四十年房地產長期來說,拉回修正的低點,沒有跌破前次起漲點,以至於開發商、消費者、房仲、分析師等各路人馬都相信「房市不敗」的神話會持續下去,所以政府打房的效果才會有限。

當然,這其中也包含了政府也不願看到房市崩盤的心態,於是多數購房者都抱持著「房價長期看漲」的態度,這就類似1970年代的通膨在消費者心裡扎根一樣。

美債殖利率倒掛 經濟衰退隱憂籠罩

投資者正在消化「聯準會被迫在經濟下滑之際升息」的事實。七月五日美國債券市場出現劇烈波動,美國十年期公債殖利率大跌六個基點,今年第三次和二年期美債殖利率出現倒掛,同時二年期和五年期美債殖利率自2020年疫情爆發以來首次出現倒掛。

於是投資者紛紛湧入避險資產(美元),這表明對潛在經濟衰退的擔憂已籠罩全球市場,美國供應管理學會對美國製造業的一項調查顯示,六月新訂單和就業人數出現下滑,加劇了人們對美國經濟衰退的擔憂。

十年期和二年期的美債殖利率之差作為美國最重要的「衰退指標」,在過去五十年美國的每次經濟衰退之前,都出現了這種殖利率的倒掛─不過經濟衰退不是立即出現,而是在隨後的十八個月到二十四個月內。

亞特蘭大聯準會最新預測,美國第二季GDP年增率將下降2.1%,此前第一季也有所下降(經濟衰退的通常定義是連續兩季的經濟收縮),野村證券預測,激進升息令美國、歐元區、英、日、韓、澳洲和加拿大在十二個月內陷入衰退。瑞信將年底S&P 500指數目標價從4900點下調至4300點,大摩表示,若美國經濟衰退,股市可能再跌20%。

ETF滬港通 上證亮眼

在今年的一連串升息之後,聯準會的聯邦基準利率目前保持在1.5%~1.75%的區間,科技股特別容易受到利率的影響,因為它們的估值有很大一部分基於對未來獲利的預測。

費城半導體今年下跌-37.21%,投資人最想問:「可以搶短嗎?」當然,股價最大的利多就是跌深、便宜,但到底要多便宜才能吸引「少數贏家」的認同、進場抄底?

對多數市場而言,聯準會的緊縮貨幣政策將導致流動性趨緊,企業獲利成長放緩,換言之,在聯準會還沒釋出貨幣緊縮到頭的訊號之前,進場搶短科技股無異就是「空手接掉在半空中的刀」一樣,除了貨幣寬鬆的滬深股市。

在經過了第二季動態清零的上海封城之後,上證指數反倒從四月二十七日的2863.65低點漲到七月五日的3424.84高點,漲幅達19.59%,獨步全球。

外資錢進A股排擠效應 加重台股探底壓力

根據瑞銀的數據顯示,外資持有滬深A股3.19兆元人民幣市值的股票,佔A股總市值的4%,比重仍低,七月四日滬深股市的ETF正式納入滬港通機制,是繼2014年開啟滬港通之後,滬深A股市場進一步擴大引入外資的手段,未來中國大陸與香港的股民可以互相買入ETF,這其實是為十一月中共二十大的行情做準備,ETF滬港通將帶動A股市場的交易和資金量約10%、二千億元人民幣的邊際增加。

而滬深A股無疑成為當前外資的資金避風港,這對以科技股為主,將受到聯準會升息影響的台股來說,將產生資金排擠效應,尤其是經過六至七月參與除息的外資來說,八月將陸續領到現金股息,台幣貶值的壓力更大,加重台股當前探底的壓力。

▲信義房價指數

▲加權月線

▲上證月線

【延伸閱讀】