第二季全球面臨通膨壓境,全球經濟復甦受到俄烏戰爭延長賽、各國央行轉鷹派立場、殖利率上彈、供應鏈斷鏈等利空影響,波動的環境讓市場法人都不看好,市場呈現悲觀,近期台股受到通膨持續創高、美股回檔修正的影響震盪走低,近日加權股價指數創下5月中以來的新低,許多法人都認為第三季恐持續面臨挑戰。

面對充滿挑戰的第三季,野村投信認為,通膨將持續位於高檔,聯準會積極升息與縮表短期內也難以立即壓抑高漲的通膨壓力,面對震盪投資環境下,資配置建議透過增加高評級或低波動資產來建立防禦型部位,再尋找機會進行戰術性的資產輪動。

野村投信投資長周文森(Vincent Bourdarie)表示,通膨壓力在多項因素推升下有如滾雪球般愈演愈烈,而高通膨環境可能持續比預期的更久;央行急遽升息往往會引發經濟衰退,這也是近期市場投資氣氛轉趨悲觀的主要原因之一,所幸目前整體的經濟狀況仍算穩定,良好的家庭財富狀況與房地產市場給予基本面重要支撐,但全球經濟成長動能確實趨緩,而對於高通膨與經濟前景的擔憂將持續籠罩金融市場,並造成市場持續波動。

野村投信國內股票投資部主管姚郁如表示,以全球基本面來說,大多數國家均已走過疫情高峰,但烏俄戰爭推升原物料價格,通膨走高迫使聯準會在內的多國央行加速升息,使得全球經濟趨緩,引發步入衰退的擔憂。不過,紐約聯準銀行模型顯示未來12個月美國經濟衰退機率仍低(資料來源:Bloomberg;資料日期:2022/06/16)。

瀚亞投資海外投資部協理林庭樟表示,美國整體通膨可望在第三季開始緩步回落,可望解除因大幅升息力道而導致經濟衰退的疑慮,股市轉機可望發生在第三季。

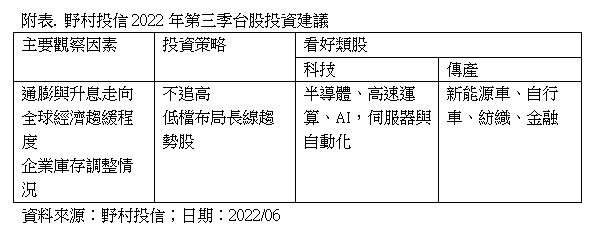

目前市場仍面對諸多不確定因素,而通膨、央行急速升息乃至於景氣前景是目前投資人最關切的部分,姚郁如表示,第三季市場仍將持續反映許多不確定因素,首先仍是美股因通膨與經濟前景持續震盪的影響,近期受到關注的庫存修正也將持續進行,不過,個別產業的庫存水準仍有差異,目前仍是以手機、TV等消費性電子產業的庫存較多。而先前中國因疫情採取的封控措施影響企業出貨,也將反映在第二季財報上,所幸隨著中國重新開放,供給面影響可望降低。整體而言,在通膨數據尚未觸頂並開始走緩,市場信心仍疲弱,股市震盪幅度大,投資難度也更高。

姚郁如指出,台股大盤經過近日下跌後,價值面也變得比較便宜,目前本益比約12倍,本淨比約2.0(資料來源:CLST, Bloomberg;資料日期:2022/06),可考慮逢低介入,惟須留意後續企業盈餘下調的情況,以亞洲主要產業盈餘成長近3個月調整情形來說,除了能源、原物料以及電信外,其餘產業均出現下修。因此,慎選產業以及個別企業,是最重要的勝出關鍵。看好標的仍以長期成長型產業為主,科技股方面包括半導體、高速運算、AI,伺服器與自動化等,傳產則為新能源車、自行車、紡織、金融等。

周文森表示,第三季的投資對策將著重在資產的穩定度,以低波動資產,如優質高股息股票與分散風險的多重資產基金做為核心資產,建立防禦型部位。就股市而言,短期內仍偏向震盪整理,將持續反映經濟成長走緩與企業獲利成長下調等不利因素;而去年即已回檔整理的大陸股市,在政策面支持、經濟周期性復甦、重點產業結構性成長以及與美國關係出現改善契機等正面因素支持下,他個人相對看好。

整體而言,林庭樟表示,修正過後的美國科技股與印度市場,值得投資人逢低進場布局。其中, 新興市場則首選印度,總經與產業數據明顯已經走出疫情的影響外,更逐漸回到原本新興市場高速成長的趨勢上。印度央行為強勁增長下可能的通膨預先做升息動作可謂短空長多。

隨著公債殖利率大幅彈升,美國投資級債殖利率已超過4%以上,非投資等級債更超過7%,均已來到金融海嘯後的相對高點。周文森建議,因市場擔心經濟衰退,公司債利差將擴大,不過,當通膨出現觸頂跡象後,是不錯的進場時機,初期不妨先佈局投資級債。

瀚亞投資固定收益部主管周曉蘭也認為,依照歷史經驗來看,在目前殖利率水準進場投資,後一年投資報酬分別達到雙位數的報酬收益,公債殖利率下半年仍有上行壓力,但預期漲勢將不若上半年,信用債利率風險下滑,但景氣放緩下,需要留意公司債的信用變化;至於非投資等級債的淨利差已處於長期平均以上,足以彌補違約損失。再從資金面來看,近期資金回流陸續全球非投等債,例如美元非投等債近期流入36億美元,為今年最大的淨流入。