【理財周刊記者顏瓊真報導】中央銀行為打炒房,除了不排除祭出第五波信用管制,升息之外,目前又釋出未來不排除限縮30年期以上房貸的想法,房市專家李同榮指此舉形同房市核彈,打擊首購族,而信義房屋試算指出,相對的一旦30年期以上的房貸被限縮,購屋人的購買力將會明顯下滑。

李同榮批央行黔驢技窮

房產趨勢專家李同榮李同榮表示,過去50年來,無論房價飆漲多高,政府都不曾對首購剛性需求開刀,這次央行凖備對20年或30年以上房貸限縮,證明過去限貸措施用盡,央行已經黔驢技窮,無技可施,才會連首購的年輕人也打。

果真如此,就是政府打房已經殺紅了眼,首購需求一旦倒地,嚴重受扭曲的市場,必會遍地哀嚎,而營建成本暫時又居高不下,這勢必引發市場信心崩潰,導致產業崩潰危機,爛尾樓與糾紛將四起,敬請央行三思而行,否則將等著收拾可怕的殘局。

若央行針對貸款年限縮減,連30年房貸也要限縮,打房就等於衝著首購剛性需求而來,證明政府根本就是要「打房價」而不只是「打炒房」,這有如核彈般殺傷力,對首購年輕人受傷最重,不是更買不起,就是每月平均房貸負擔加重。

年輕首購族要望屋興嘆

若以1000萬貸款,利率1.75%為例,30年貸款每月本息分擔35724元,若限縮為20年,每月本息分擔49413元,月增13689元,近1萬4千元,年增164268元,將近16萬5千元。

這樣的政策,會令年輕首購族不但加重房貸負擔,更是望屋興嘆,而在租金連漲十多年的居住環境中,不但買也買不起,連租也租不起,可憐的年輕無殼蝸牛進退失據,政府再高談居住正義,簡直是個最大的諷刺。

尤其已經簽約的預售案,當交屋時原先預估的三十年房貸一旦限縮,若不承受加重的負擔,不然就陷入解約的糾紛中。

30年期房貸為市場主流

信義房屋不動產企研室專案經理曾敬德表示,目前30年期房貸已經逐漸成為市場主流,根據不動產資訊平台統計,近年國人平均房貸期數年年攀升,去年第三季房貸期數創下新高,平均已經達到287個月,平均房貸年期已經接近24年,若以20年期和30年期的比例下去推估,30年期的房貸比例可能已經接近4成,顯示在高房價與低利的環境之下,越來越多民眾使用30年期的房貸。

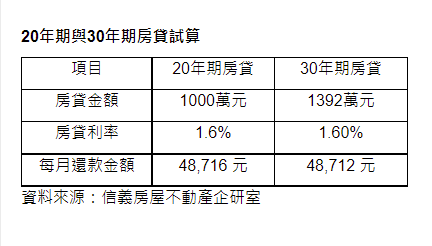

以同樣月付款4.87萬元試算,利率1.6%,20年期房貸可以申貸千萬元,不過30年期則可以貸到1392萬元,無形中可多增加約392萬元的購買力,過去一陣子房價不斷上漲,民眾勢必得提高預算才能順利購屋,除了長輩資助幫忙外,30年期房貸也成為民眾增加購屋能力的重要工具。

30年期的房貸增加購屋能力

30年期的房貸除了可以增加購屋能力外,對於銀行評估個人房貸負擔能力時也是重要的關鍵,舉例來說,如果一般上班族月收約6萬元,假如申請20年期一千萬元的房貸,銀行會認為每個月房貸佔收入比例過高,而有所疑慮,但若是申請30年期的房貸,就可降低每月房貸佔收入的金額,銀行端核貸過關的機率就較高。

曾敬德指出,30年期房貸在過去一段房價上漲時間,讓購屋人的房價負擔能力增加,也扮演了房市助攻的角色,尤其是在中低總價的市場,未來一旦有重大調整,影響力自然不容小覷,但也因為影響層面大,政府勢必會審慎考量,尤其過去政策不影響自用與首購,但不鼓勵多房與投資等方向來看,如果真的上路也會審慎評估適用的對象。