隨著五月十日指數下探至15734點,迅速收腳上來收止跌紅K棒,基本上,已來到自一月五日18619點回檔以來等幅測量滿足位置區15915點之下(※18619-16764=1855點、17770-1855=15915點),且去年五月十七日15159起漲以來頸線位置區約15550點附近,亦具有強力支撐。

加上面對利空淬煉、震盪築底的過程中,可以看到許多股票都已率先止穩強彈,隨著初步止跌契機可望浮現,重點還是在個股,現在可說是「萬事俱備,就待東風」,只要近期能夠拉出一根中長紅K棒,並順勢突破站穩於十日線之上,隨著慣性改變,市場信心可望逐步恢復,屆時一波報復性反彈大行情可望正式展開。

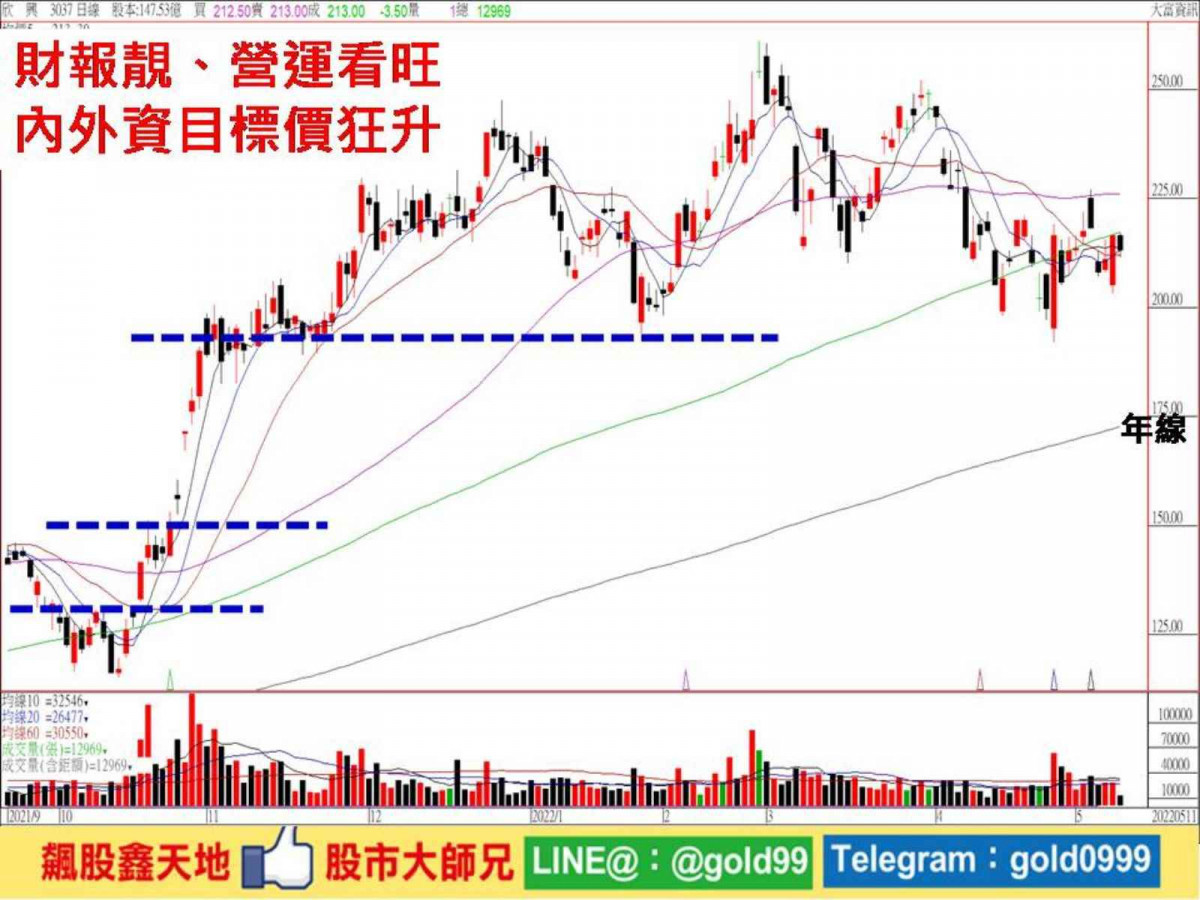

【個股推薦】欣興(3037),主要利基題材有:

(1)營運表現亮眼,單季獲利再創新高:ABF供不應求帶旺載板廠,隨著新產能開出、產品組合轉佳等,首季獲利再創單季新高,第一季營收307.11億元,年增40.72%,稅後淨利56.67億元,年增159.53%,每股盈餘3.85元。

四月合併營收不畏中國大陸封城影響達111.57億元,月增4.46%、年增41.83%,再創歷年單月新高,公司表示,主要成長動能一樣來自載板需求強勁,HDI、PCB在產品組合上也有所改善,帶動整體營運表現成長。

欣興認為,載板將維持向上趨勢、需求保持強勁,PCB、HDI多少還是會受季節性因素以及中國大陸疫情封控影響,整體第二季來看,在載板依舊強勢帶動下,公司維持正面看法,而中國大陸工廠受封控影響程度仍要再觀察。

(2)因應市場需求,資本支出再上修:因應未來工廠營運所需,以及提升製程能力,欣興日前日董事會通過決議再次拉高資本支出規劃,預計2022年資本預算增加31.23億元,達到435.36億元,同時也通過2023年、2024年進機之長交期設備採購訂單金額,分別增加2.58億元、22.25億元,達到214.37億元及26.45億元。

IC載板產業迎來榮景,尤其ABF載板供不應求,欣興日前在法說會上也提到,若以目前狀況來看,客戶現在要訂產能,恐要排到2027~2030年。

2022年展望方面,欣興表示,一年增加100億資本支出,如果設備如期到位、全數買進來,約可增加50~60億營收,會是個參考值,市場普遍預期欣興2022年業績再度創下新高無虞。

(3)內外資喊買:欣興2021年第四季財報超標,上調2022年資本支出。高盛認為,未來幾年ABF載板產業供需缺口將進一步擴大,在伺服器、HPC、AI相關IC封裝技術升級的強勁趨勢下,將長期推動ABF載板的ASP,預計欣興將成為需求上升趨勢的主要受益者之一。

此外,英特爾下半年將推出全新的Eagle Stream平台,也將進一步推動未來幾年ABF載板需求,並將欣興2022/23/24獲利預測分別上調16%/14%/14%,但將第二季營收預期下調4%,考慮到HDI/PCB/FPC/BT業務可能因中國封鎖措施影響。整體而言,重申買入欣興,目標價上調。摩根士丹利證券則預測,ABF於2022年供需缺口要比2021年嚴重,並且到2025年都會處在短缺狀態。

【操作建議】策略「低接不追高」,受中國大陸封城、昆山停工停產衝擊,股價於4/27再度回測至192元低點,不過,在產業前景持續看好,以及內外資法人力挺偏多不變,近期股價只要能夠帶量轉強上來,並突破225元關卡,隨時將有大漲再戰前高的機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

【延伸閱讀】