有網友在Facebook社團《存錢公社》上分享自己姐姐及姐夫的理財方式,原PO提到姐姐對於保險看法偏向負面,結婚時聽取理專建議不買保險,而是將錢存到另一個銀行戶頭定存,若有醫療需求就從這個銀行帳戶提取,經過20多年約可存到100多萬元;姐姐認為有團險的意外險就足夠,而姐夫的說法是如果買醫療保險就沒辦法存到100萬了。

風險影響個人和家庭狀況,保險主要是用少少的錢轉嫁重大的風險,人的一生總會經歷生老病死,透過買保險防範未然,畢竟生一場大病,算下來的醫療費相當可觀,甚至可能讓家人無法負擔費用,如果有保險金當後盾或許可以度過難關;然而,也有人選擇以儲蓄的方式準備日後的醫療費,而不願意購買保險,但一旦罹癌,家人是否可以承擔所有的醫療支出,經濟是否真的夠用?

事實上,購買保險最大的優勢是可以利用少少的錢轉嫁重大風險,並能保障醫療險、意外險、雙實支實付、癌症、重大疾病或傷病、失能或長照險等,如何精打細算,將錢花在刀口上,用最少的錢買到最大的保障?對於存款不多的族群,最怕遭逢疾病或意外,民眾可用預算分配的概念購買保單。

有過來人就分享自己的慘痛經歷,他提到的人確診癌症,一次進去醫院平均要花15萬治療費,每三周就要赴院治療一次,必須持續二年,還好有保險可以轉嫁全部醫療費用,而家人規劃醫療險、實支實付,一年保費也才3萬多元,讓這名網友有感,保障做好 真的不小心有個萬一 至少不會拖累家裡。

筆者建議,由於收入有限,現在的終身壽險保費高昂,不妨先以定期壽險來做為主約,附加實支實付醫療險與重大疾病險等當作附約,但因重大疾病險和癌症險都是一次性給付,一旦有了一次性理賠後,主約契約就會終止,屆時附約相對也會失效,或是需經過保險公司同意才能續保,風險性較高。

談到癌症,隨著醫療的進步,新的口服標靶藥物、新手術、新放射治療技術的研發,癌症已不再是絕症,有些癌症如能早期發現、早期治療,存活率可達90%以上,肝癌的常見療法包含移植、化療、標靶治療、放射治療以及免疫療法等,儘管化療、標靶藥物部分項目屬於健保給付的範圍,萬一不符資格又想自費治療時,一次要價不斐,長久下來動輒百萬的開銷,恐怕讓人難以負擔。

現在的防癌險讓民眾更有選擇性,不但加碼還本,保障範圍也擴及因其他疾病身故及意外身故或全殘的保障,讓防癌險保單具有更高的功能性,民眾在規劃保障時可一次購足癌症醫療、疾病及意外身故保障,讓保單一應俱全。

癌症治療的方式及藥物愈來愈多及複雜,有許多新的治療及藥物並不在傳統型癌症險理賠項目裡,將加重保戶的負擔;因應醫療技術的進步,建議民眾一定要定期檢視保單,像早期的防癌險部份保單的條款將原位癌給付除外,內容給付雖有含門診、住院、手術等保險金但卻不含化療、放療的給付,因此民眾應該要因應目前醫療品質的需求及醫療費用的增加,補足醫療保障的缺口。

另外,目前市場上的實支實付醫療險多是附約,實支實付醫療險是住院期間,針對健保未給付的醫療費用,尤其是現在DRGs制度,造成住院天數減少,自費項目會增加,因此規劃醫療險時,可優先考量可以理賠自費項目的實支實付型醫療險。

如果不幸遇到突發意外,保險可以提供一時之需,即便沒有發生事故,保險也會是家人一份安心的資產,可以定期壽險300萬,雖然定期險只保障投保期間,但從22歲到42歲是人生黃金期,保障相對重要。

另外,騎機車風險性較高,建議將壽險的意外險200萬保額提高到500萬,運用產險費率較低的比較,一年只需500元的保費,相較壽險200萬保額的1千多元保費便宜了一半。

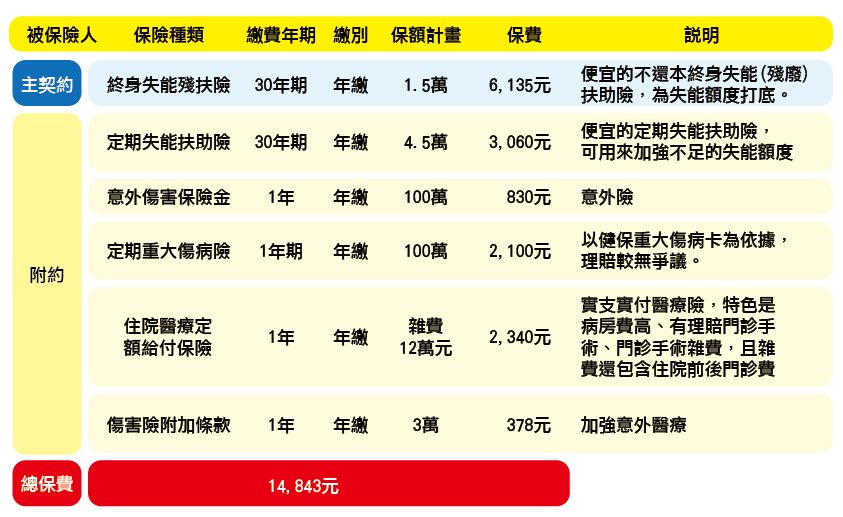

備註:價格以保險公司實際公布為準 製表:洪子晴

【延伸閱讀】