台灣積層陶瓷晶片電容(MLCC)(營收占比41.70%)、晶片電阻器(營收占比22.00%)、高頻/射頻元件(營收占比17.20%)、其他(營收占比14.20%)、圓板(營收占比3.90%)專業廠華新科(2492),公布4月營收為37.05億元,月增率8.87%,年增率16.04%,連2月年月雙增;累計今(2026)年1至4月營收總額為132.68億元,年增率11.24%。

華新科表示,受惠運算、通訊、電源模組規格升級,帶動被動元件搭載用量大幅增加,AI伺服器所需被動元件顆數因此增加約2倍,不僅用量大幅增加,也因為產品規格體積較大,故相對消耗生產線產能。為因應客戶需求成長,華新科持續推動擴產計畫,每年資本支出規劃約達5億至10億元,今年底產能預計將較去年底增加約10%增幅,以滿足、支援AI、車用、通訊等高階應用市場擴大成長所需。

華新科因受惠AI領域成長顯著加持效益,帶動公司生產線稼動率達80%,B/B Ratio(訂單出貨比)約1.2,公司因此持續擴增產能,以因應未來滿足客戶拉貨需求,今年擴充規模增幅大約10%,每年資本支出約5至10億元。

有關產品價格方面,華新科表示,隨著AI伺服器對高溫、高壓、高可靠度被動元件市場需求持續擴增之下,不僅成功帶動高壓電容、薄膜電阻、特殊感測電阻等高階產品出貨量增,也同步推高整體產品價值顯著成長,產能需求也同時提升。

現階段,有鑑於石油、材料價格持續走揚上漲,決議自6月1日起,針對電阻、部分電容產品進行價格調整,具體調整幅度將會依各產品規格、型號、種類,另外提供詳細方案;同時,也將透過逐季議價的機制方式,以最快速度反映原材料成本上升所加重的營運壓力。

電源、資料處理體積利用率最大化 看好可同步帶動新型元件拉貨需求

AI、高階伺服器應用,現階段已經成為華新科的重要成長動能,目前在AI伺服器應用領域,主要供應X6S型MLCC、中高壓MLCC、安規電容、特殊電阻等產品,AI相關營收占整體比重已經達10%左右,集團整體則約占5%至6%比重。

伴隨AI相關應用拉貨需求的持續增溫,也順勢帶動相關零組件元件規格持續提升;華新科表示,AI伺服器應用帶動產品出貨量增,今年新產品、新規格元件的繼續出貨之下,看好將有助於拉高平均單價(ASP),連動推向公司整體營運持續向上。

華新科指出,看好AI成本下降,因而推升應用需求,且電源、資料處理體積利用率最大化,也將會同步帶動新型元件拉貨需求。

AI、車用需求持續向上 華新科營運有望維持成長動能

華新科為被動元件大廠,旗下產品包含多層陶瓷電容、晶片電阻等,供應手機、車用電子、工業設備等應用板塊,MLCC布局位居全球排名前段班。

被動元件市場近期持續聚焦車用、工業級應用領域,高階MLCC需求由於受到電動車、先進駕駛輔助系統、工控設備所拉動,產品規格朝向高電容、高可靠度方向發展。終端品牌、供應鏈同步調整庫存節奏之下,MLCC、晶片電阻接單動向因此持續受到市場關注;車規、高階產品比重,也成為廠商現階段所著重的布局重點。

針對後市營運展望,華新科先前表示,目前以多元化出貨地點方式運作,擴大日本、馬來西亞出貨;伴隨AI、車用需求依舊持續向上,公司後續營運有望繼續維持成長動能。

華新科認為,雖然有對等關稅、匯率波動等大環境變數干擾,但AI相關應用還是相對強勁;車用需求也因為汽車電子化、複雜化趨勢持續,因此元件的使用量部份,並沒有減少,也是現階段比較看好的成長動能。

高功率MLCC、Chip-R後市展望佳 法人看好華新科今年EPS年增率可達50%以上

產業界人士分析,AI 伺服器、AI PC皆帶動被動元件的使用量大增;加上產業庫存水位普遍回到健康水準,部分產品如:鉭質電容更見到供需吃緊、報價調漲的情形,市場也高度關注漲價效應今年度是否有望進一步擴散至 MLCC、電阻等被動元件產品。

展望後市,被動元件廠商看好,AI Server、Data center、工業機器人、新能源車、 PD3.1 快充、智能電網等,將成為主要市場預估成長動能較高的領域,看好將可順利帶動PDC大尺寸、高功率MLCC、Chip-R應用機會隨之增加。

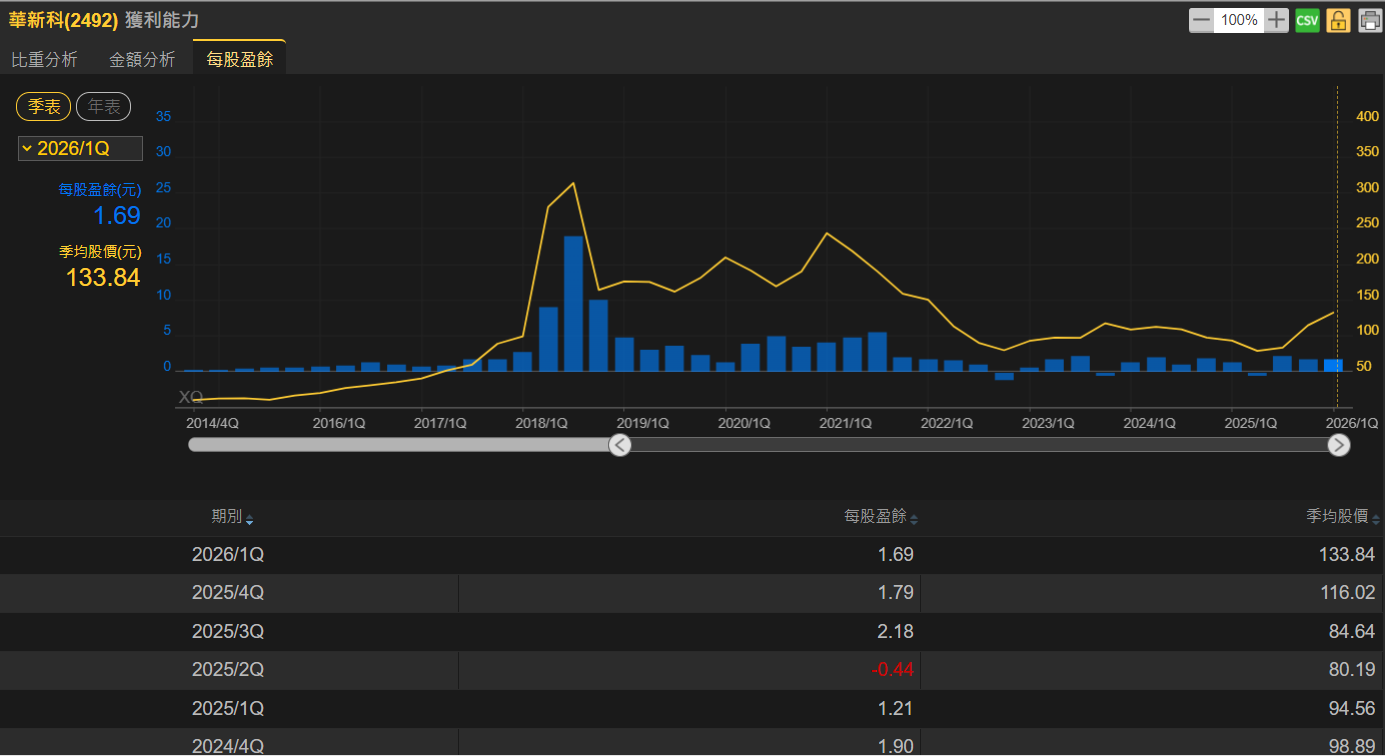

法人機構看好預估華新科今年全年EPS為7.20元,與去年度EPS 4.74元相較之下,年增率達 51.89%。