圖片來源:Gemini 製圖

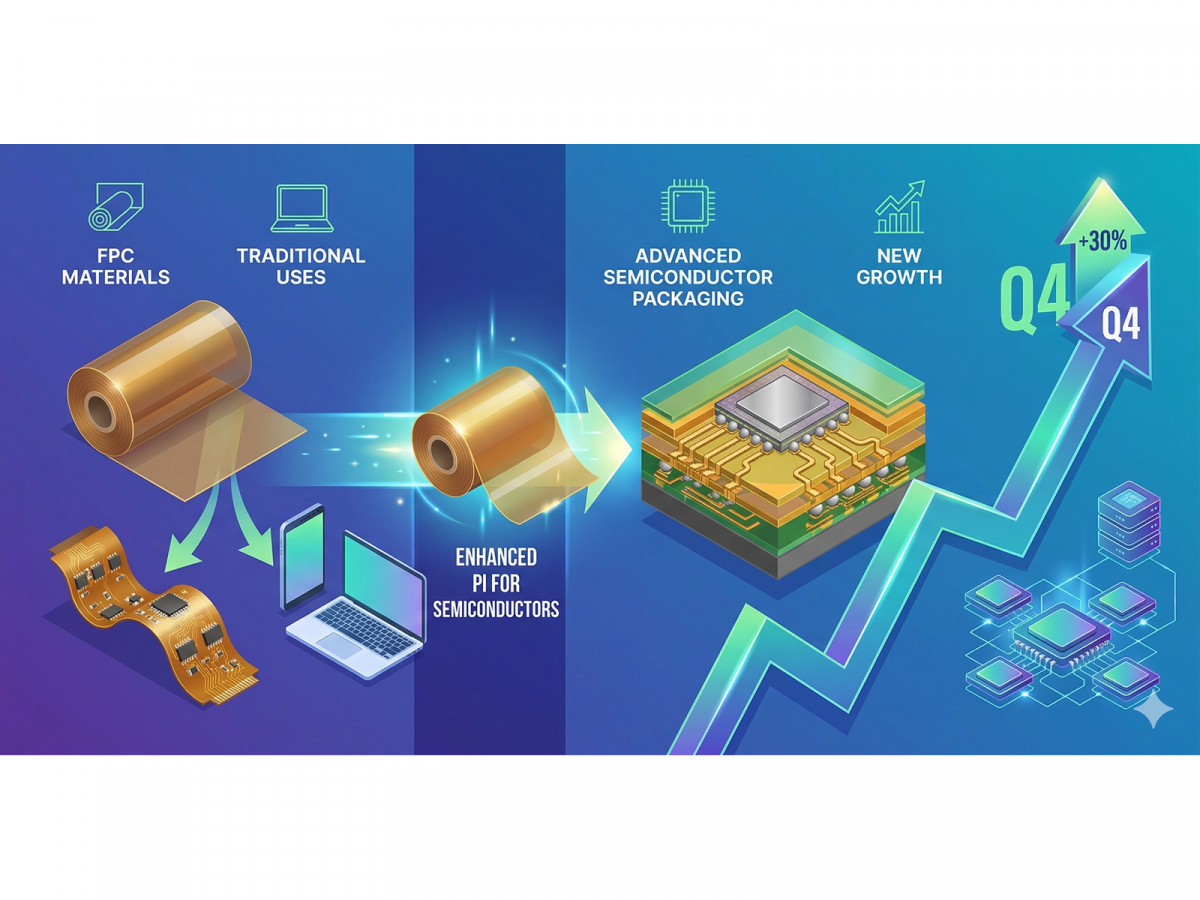

全球PI薄膜領導廠商之一的達邁(3645),轉型故事正在從「夢」變成財報上白紙黑字的改善。2025年Q4毛利率衝上31.33%,創近年單季新高,明顯高於Q3的24.8%,單季EPS達0.60元;2026年3月營收2.289億元月增41.55%、年增23.85%,創2022年6月以來新高,顯示動能有效延續。 市場買的不只是數字,更是「低價長約陸續到期、蘋果新機材料與半導體PI正式出貨、非軟板PI占比升破56%、T6新產能今年逐步到位」四個條件同步聚攏的轉型節點;4月7日至13日五個交易日,股價從69.5元急拉至90.4元,波段漲幅接近30%。

理周投研部指出,達邁目前市場重新定價的核心,是PI薄膜應用組合的結構性移轉。其可流動型PI材料已可應用於interposer與載板之間的關鍵材料層,用於封裝膠帶、解黏膠帶、防焊乾膜等先進封裝環節,並已開始小量出貨,後續新專案仍在推進中。 一旦從傳統軟板PI跨到先進封裝材料供應鏈,市場給的本益比邏輯便截然不同,這正是這波評價重估的最核心驅動力。

法人表示,達邁轉型的另一條主線是AI穿戴。透明PI與高階PI材料已切入AI智慧眼鏡相關應用,並透過子公司柏彌蘭持續深化與品牌端合作,搭配Counterpoint Research預估2026年全球摺疊機出貨量年增約20%的外部順風,高階薄膜需求的長線成長邏輯持續強化。 更重要的是,達邁已規劃斥資約5億元擴建T6產線,新增產能約600噸/年,相當於既有產能增加約20%至25%,市場預期今年逐步到位,代表公司不只是講故事,而是已在準備供給能力。

理周投研部表示,技術面上達邁4月13日收盤90.4元,5日線78.66元、10日線76.25元、20日線77.94元、60日線67.80元,均線呈標準多頭排列,股價站上所有均線之上; 短線上方先看90.4元能否站穩,若帶量守穩,下一個整數關卡95元可望成為市場目標;下方82元為4月10日漲停關鍵支撐,76至79元對應5日、10日、20日均線密集帶為波段強力支撐,若拉回不破此區,多頭結構不變。

ChatGPT輔助解析:

達邁目前的多頭邏輯分兩段驗證:第一段,看2026年Q1財報能否把3月的營收強勁轉化為毛利率持續改善,進而驗證Q4的改善是趨勢而非一次性;第二段,看T6產線到位節奏與半導體PI出貨從小量走向批量的時間點。籌碼面須注意,近5日外資賣超逾1,381張,融資快速升溫,外資並未全面站在買方,更多是內資與市場情緒推升,短線追高容錯率低。建議以76至82元帶為波段觀察支撐,待量縮回測守穩後再評估布局,優於在高乖離區追漲停。

圖片來源:CMoney 達邁(3645) K線圖