好房網News記者黃芸涵/綜合報導

買房需大量資金,除每月房貸外,不少人在一開始的自備款就先卡關,於是尋求信貸來補足,根據聯徵中心資料,同時申請房貸+信貸(即雙貸族)在10年間大增4萬人,達34萬7604人,顯見民眾收支狀況越發失衡。

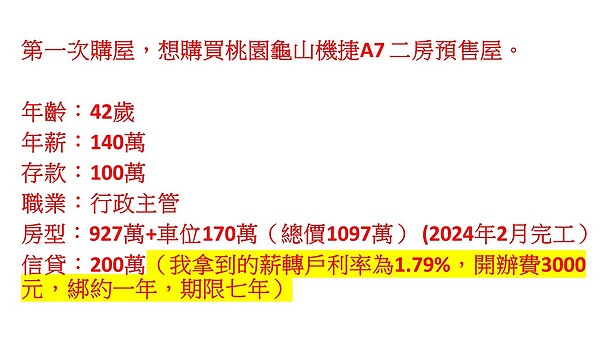

近日一名42歲首購族在《買房知識家》發文表示,自己職業是行政主管,年薪約140萬,因過去幫家裡還債,存款僅約100萬,最近想購買龜山A7兩房預售屋作婚房,含車位總價是1097萬,預計明年2月完工交屋。

原PO盤算,借信貸支付頭期款:「計畫是拿這筆信貸,付前面20%,等交屋申請房貸時使用寬限期2~3年,在2~3年間先還完信貸,之後就只需要繳房貸」,不曉得能否這樣操作?

對此,網友看到信貸紛紛搖頭,認為「斷頭」風險太大,「你要在房貸前繳清信貸,不然會影響貸款成數,或找交屋時間往後一點的,工程款可以慢慢繳」、「信貸會影響房貸成數,房貸可能只有7成」、「而且評估後不一定有寬限期」、「只要走信用貸款,一律不推購買房屋,存夠再出手」、「沒有退路的買法」。

記者實際訪問銀行從業人員的看法,得到的回應是情況沒那麼糟,他強調銀行主要是看收支比,只要負擔得起,網友的方法不是不行。假設房貸是8成、分30年攤還,有寬限期的話,月繳約1.35萬利息;若沒寬限期,月繳約3.1萬,再加上信貸月繳2.5萬,合計前7年月繳5.6萬,以他的月收入11.6萬來說其實還可以,若貸不到8成,也還有現金100萬可以運用。

房地產相關新聞