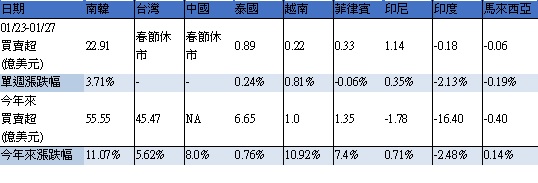

台股封關期間,美國通膨降溫,意味著聯準會2022年鷹派升息已獲得成效,激勵美股三大指數同步反彈,也讓新興亞股上週延續上漲動能,印度及菲律賓分別下跌2.1%及0.1%,其他市場均呈現上漲的態勢,南韓上漲3.7%居冠,越南及印尼則分別上漲0.8%及0.3%;綜觀上週資金流向,南韓淨流入22.9億美元、泰國及菲律賓則分別淨流入0.9億美元及0.3億美元。

在美國經濟有望軟著陸的預期下,全球股市在台股春節休市期間出現明顯反彈,國際資金也持續回補亞洲股市,上週由於台股與陸股休市,與國際市場高度連動的南韓股市成為亞股最大受惠市場,外資大舉回補將近23億美元,改寫今年來單週回補最高金額,東協國家也普遍吸金,包括印尼、泰國、菲律賓、越南股市皆呈現資金淨流出,其中印尼1.14億美元挹注最高,僅有印度與馬來西亞小幅失血。

回到台股,農曆春節休市12天,兔年開工第一天(1月30日)開盤大漲560點,站上「萬五」。中信臺灣智慧50 ETF(00912)經理人張圭慧表示,封關期間美國科技股走揚,又以半導體及電動車族群為主,均有利於台股兔年開盤的表現,儘管美國聯準會尚未發出停止升息的訊號,但近期公布的通膨大幅度降溫,已意味著過去升息已使通膨控制獲得成效,經濟如預期中的放緩時,股市進入L型打底階段,是進場布局的好時機。

整體而言,保德信分析,2023年首月國際資金對亞股的態度明顯轉向,特別是台韓雙雄股市一反去年為亞股賣超重心的窘境,年初以來韓股吸金55.55億美元,台股同期亦獲得45.47億美元挹注,反觀印度股市今年來連續4週皆遭資金淨流出,外資累計提款16.4億美元最多。

越股上週收在1117.1點,週漲0.8%。中國信託越南機會基金經理人張晨瑋表示,越南農曆期間也休市,27日股市開紅盤收漲,成交量11.1兆越南盾,越股經歷2022年下跌後,2023年逐步展現活力,加計春節前的漲勢,股市已連續漲第五日。

張晨瑋指出,越南總理於新年會議上再次強調解決房地產市場困難,政策加持下,有利於解決呆帳、企業債等許多問題,2023年也將強力促進房地產市場發展;除此2023年越南信貸額度為14%-15%,但將觀察經濟狀況及通膨情況進行調整,額度也可能達15%以上,越股經過一波修正後,投資價值已浮現,政策加上全球供應鏈移轉之下,越南市場持續看俏,建議投資人以定期定額的方式入手越南基金,以掌握後續反彈動能。

亞股資金流向

資料來源:Bloomberg,保德信整理,統計至2023/01/27,資金流向馬來西亞統計至2023/01/26、印度統計至2023/01/25

PGIM Jennison全球股票機會基金產品經理葉家榮表示,由於經濟數據顯示美國經濟有望以溫和降溫呈現,包括美國第四季GDP季增年率2.9%,超越市場預估的2.8%,另外,12月個人消費支出物價(PCE)指數僅上升0.1%,通膨年增率則自11月的5.5%下降至5%,透露美國生活成本更多降溫跡象,激勵美股在台灣休市期間表現亮眼,S&P 500指數上週上漲2.5%,那斯達克指數更是連四週收高,同期強彈4.3%。

葉家榮指出,從數據分析,聯準會的積極升息已產生效果,不僅美國CPI連續六個月降溫,加上衡量貨幣供應量的重要指標M2,包括流通貨幣、儲蓄存款等在過去兩年持續走緩,並於去年12月轉為下降,在在反映美國經濟正在降溫。而目前正值美國密集公布財報時點,目前已有超過25%的S&P500指數成分股公布第四季財報,其中69%企業業績優於預期,增加市場對於軟著陸的期待。

至於本週全球矚目的焦點除財報外,還有聯準會的升息動作,葉家榮分析,根據Fedwatch工具顯示,本週FOMC升息一碼的機率高達95%以上,帶動美國公債殖利率自年初以來緩步走低,而上半年目前預估僅升息兩碼至4.75%-5.00%區間;從利率期貨價格顯示,本輪緊縮週期利率最終將在4.97%左右見頂,時間可能落在2023年年中。

陸股方面,上週中國股市遇春節休市,看好中國疫情解封,滬深300指數於農曆年前領先全球主要指數站上年線,且今(30)日順利開紅盤,包括滬深300、上證指數等皆走揚。PGIM保德信中國品牌基金經理人許智洋指出,雖然中國動態清零政策抑制去年10、11月經濟成長動能,隨後防疫政策大幅放寬引發疫情爆發,導致12月經濟持續承壓,所幸第四季GDP年增率雖然由3.9%降至2.9%,但優於市場預期的1.8%,全年經濟增速由8.4%大幅降至3%。

許智洋近一步表示,年初以來A股在經濟復甦預期增強的背景下,旅遊及消費需求不斷釋放,消費、金融地產為主的藍籌將轉為市場焦點,觀察中長期貸款增速向上,將是復甦較明顯的時刻。近期股市在經濟數據疲弱下仍強勢表態,而且陸股於春節前領先全球主要指數率先站上年線,若站穩將先挑戰去年7月高點4530點,建議可以持續分批布局大型股部位。

台股兔年順利開出亮眼紅盤,且在晶圓龍頭大廠的領漲之下,今(30)日加權指數跳空大漲560.89點,漲幅高達3.76%,指數收在15493.82點,成功站回年線之上。PGIM保德信新世紀基金經理人廖炳焜表示,台股休市期間美國科技股普遍「大漲小回」,最主要在於美國經濟成長不若先前悲觀,甚有高機率能達到軟著陸,加上去年12月物價指數CPI及PPI年增率接連下降,聯準會升息壓力降溫,推升美國半導體股近兩週普遍價量齊揚,根據統計,費城半導體指數自18日台股虎年封關以來大漲4.91%,那斯達克指數漲幅也達4.75%之多,帶動晶圓龍頭大廠ARD股價跟進4.84%強彈,成為金兔年開紅盤的重要功臣,若本週開紅盤後指數能成功站穩年線,則有很大的機會使台股由空轉多。

廖炳焜說明,針對台股電子股部分,可見到今年以來外資明顯回補科技股,推升相關股價漲幅亮眼,不僅電子指數年初以來大漲13.13%,為三大指數最佳,半導體指數漲幅更高達19.49%,高居各類股之首。雖然電子產業目前仍處於淡季,且下修展望及砍單雜訊仍不斷,但研判現階段已是庫存去化尾聲,根據晶圓龍頭大廠日前所釋出的訊息將在第二季落底,第三季開始復甦回升,接下來有望見到電子業將陸續完成庫存調整,而股價往往率先反應未來市場走勢,有機會見到指數落底反彈。

另外,根據統計,農曆年開紅盤日後台股走揚機率提高,廖炳焜分析,自2007年以來封關後10日、後20日加權指數上漲機率高達8成,而今年整體國際投資氛圍轉佳,配合台股技術面轉強,只要量能擴大,則有利台股維持強勢格局,後續建議觀察聯準會動向、美股、美國物價指數,以及晶圓龍頭大廠股價走勢等。

投資操作方面,張圭慧指出,經濟打底階段,正是尋求投資標的的好時機,從客觀數據來看,國際資金湧入亞洲,2023年以來外資買超台股,加上台灣既有的科技產業領先優勢,適合列在長期投資的核心配置,建議投資人除關注參與紅包行情之外,亦不忘長線思考,建議挑選多因子投資且具備防禦能力的產品,產業型則以基本面相對穩健,政策性及題材支持為主,如:半導體、綠能、電動車等。