世界盃開踢又強碰美國感恩節周,十一月二十一日加權指數成交金額萎縮到一七七○億元,低於二十日均量的二一四九億元,估計十六強未確定之前,全球股市都將受到世界盃魔咒的影響,那就順勢而為,平常心看待最近的量縮震盪盤局,就當作提前為今年最後一次FOMC例會做準備。

世界盃vs.股市

一般來說,世界盃從三十二強的小組預賽到十六強的複賽,是股市受到量能萎縮影響最多的時期,等到最後一周的四強對決時,雖然情緒更高漲,但場次少了,股市也就恢復正常了,不過決賽周正好碰上十二月十四至十五日的FOMC利率決策會議。

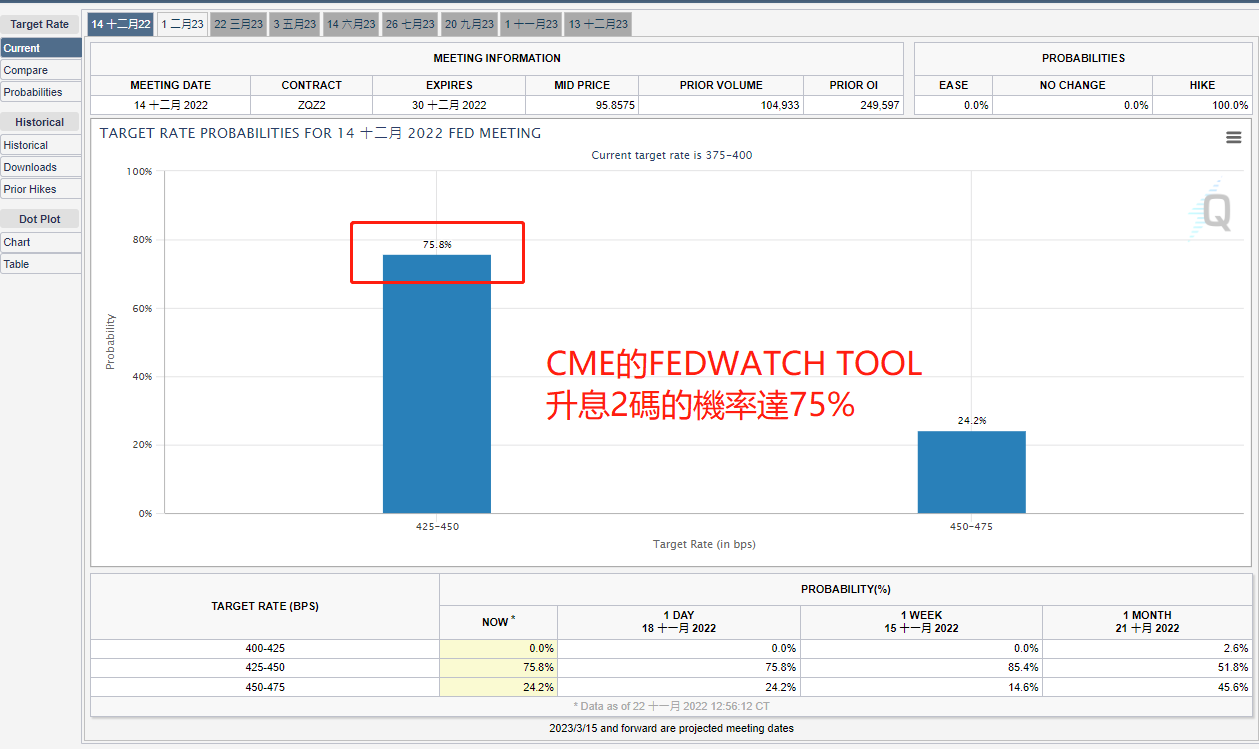

十一月十日美國CPI數據下跌到七.七%,低於預估,通膨降溫,聯準會十二月放緩升息步調的預期主導了最近一周的股匯市投資主軸,但市場預期歸預期,一切還是要以聯準會最後聲明為主,老江湖都知道,有時候市場就是過度預期,偏離事實太遠,距離修正就不遠。十一月二十四日公布聯準會紀要,是否釋出放緩升息的訊息將是市場檢視的重點。

聯準會最鷹派的男人─聖路易斯聯準會主席布拉德十一月十七日在肯塔基州路易斯維爾市的一場公開活動講話引發市場關注,布拉德指出:「為了達到足夠的限制性水準,利率政策將需要進一步提高。」

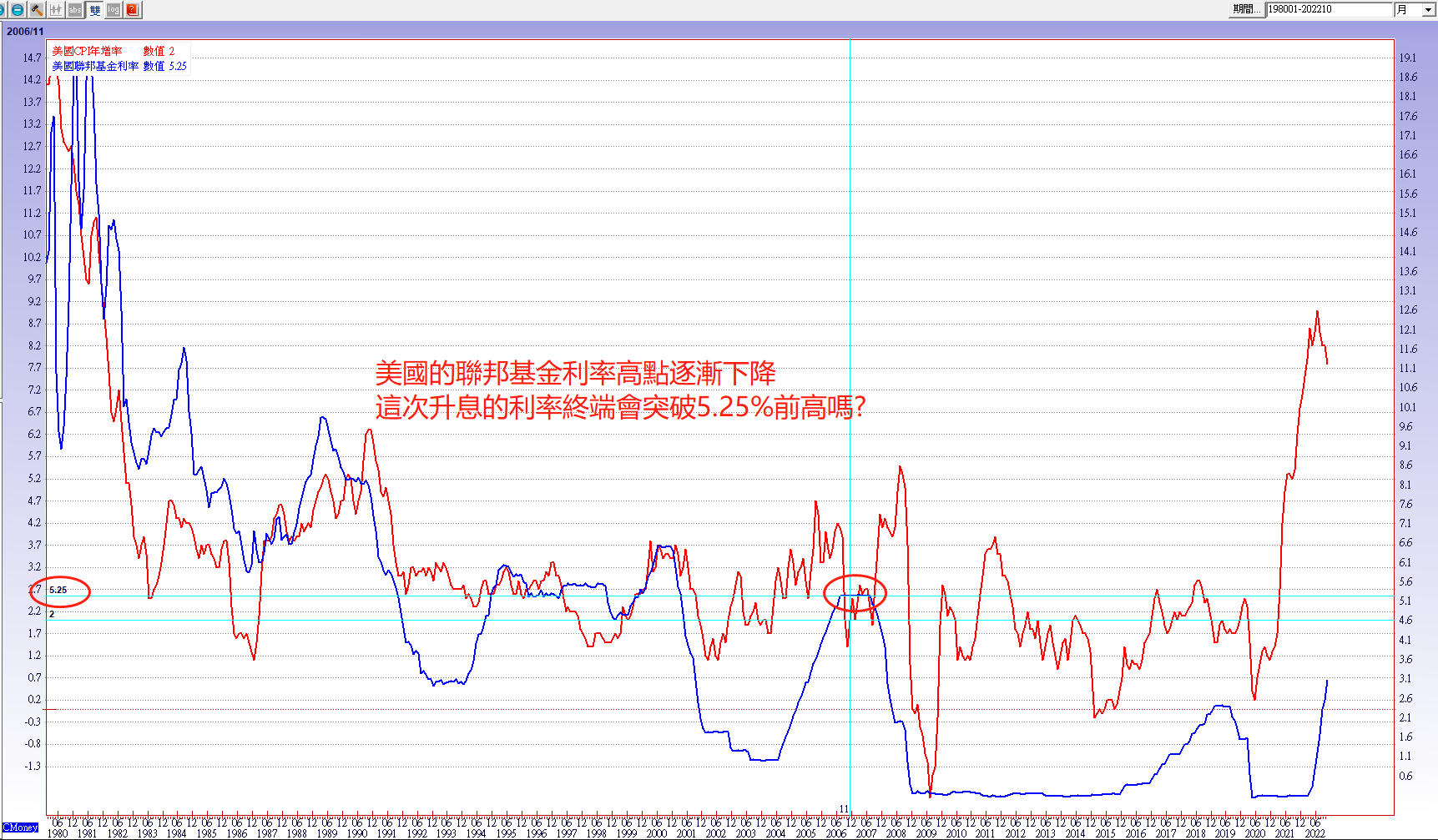

終端利率中性預測

布拉德在演講中沒有說明他在十二月FOMC例會決議上會支持升息二碼還是三碼,但簡報中的圖表顯示,利率終端可能需要升到五%至七%區間,這是採用了不同版本的泰勒規則(Taylor Rule)計算的中性利率預測,意味著五%到七%的水準不會刺激也不限制經濟增長。

但市場還是受到了驚嚇,當天的美股與債市都承受壓力,二年期/十年期美債殖利率曲線倒掛程度進一步達到了一九八○年代初以來最嚴重水準,價差一度擴大到七十多個基點。

布拉德在演講結束後對記者表示:「過去我認為四.七五%至五%就可以了,但根據目前的分析,我會建議加到五%至五.二五%,這是最低水準。根據分析,至少到這個水準才能讓利率處於限制性區域。」聯準會現在的利率目標區間僅為三.七五%至四%。

美元還有進一步升值空間

儘管市場已經為布拉德的利率終端七%說感到震驚,但金融市場就是個語不驚人誓不休的地方,美國投行Stifel Financial Corp.經濟學家Lindsey Piegza和Lauren Henderson表示,現在聯準會有限制經濟的需要,因此聯準會必須比布拉德的利率終端上限高出四到八碼,即八%至九%,才能達到足夠抑制高通膨水準。

當然也有相反的聲音,瑞穗證券認為如果考量聯準會量化緊縮(QT)的影響,利率終端最可能的範圍在四.五%至四.七五%與六.五%至六.七五%之間。但是瑞穗證券認為由於美國經濟的不確定性很高,樂觀的利率預測值落在三.二五%至三.五%,悲觀值處在八.二五%至八.五%之間都有可能。

高盛認為隨著家庭收入再次攀升,消費者支出可能會再次加速過度,上調了對聯準會終端利率峰值預估,從之前的四.七五%至五%提高到五%至五.二五%的區間,預計聯準會十二月將升息二碼,隨後在明年二月、三月和五月分別升息一碼,預期美元明年仍將繼續走高,以貿易加權指數為基礎,美元還有進一步升值約三%的空間。

同時,市場對美國以外地區衰退的擔憂和金融穩定風險也在推動美元走高,提高美元的避險吸引力。高盛預估美國未來十二個月經濟下滑的概率約為三五%,低於市場普遍預期的六五%。

美國明年仍難避免景氣衰退

高盛認為雖然供應鏈瓶頸對科技業有影響,進而裁員,但其他行業仍處在缺工狀態,因此景氣衰退並未擴及到其他行業,認為美國經濟衰退的概率僅三五%,甚至有機會躲過經濟衰退。

市場認為明年美國難躲過景氣衰退的原因仍是通膨,除了IMF認為俄烏戰爭是拖累經濟的主因之外,通膨難以降到聯準會設定的二%目標區是核心議題。

美國十月核心CPI數據優於預期的關鍵,是醫療保險價格的月增率從二.一%大幅降到負四%,但醫療保險價格漲勢下降並不代表通膨真正緩解了,因為美國勞工部十月採用了新方式來進行計算,醫療保險佔CPI權重約一%,所以聯準會在十月核心CPI公布後,仍未鬆口放緩升息步調,就是擔心十月核心CPI的下降是曇花一現。

供應鏈破碎化 不利抗通膨

此外,這次通膨源自於疫情背景下的供需失衡,消費者對商品的高需求,以及疫情背景下的供給瓶頸導致了通膨上漲,因此透過貨幣政策壓抑消費需求的確是可以壓制通膨幾個百分比,但要把通膨率降到二%,恢復到疫情前的供應鏈正常狀態,必須讓美國的供給面運作順暢。

話雖如此,偏偏美國正主導「全球供應鏈在地化」,簡稱「去中化」,對應的是中國加緊「國產替代」或稱「去美化」,供應鏈脫鉤的趨勢越演越烈,勢必墊高供應鏈的成本,不利抗通膨,例如驅動IC。

由於半導體禁令的延伸,TrendForce觀察整個驅動IC的供應鏈中,品牌廠在挑選驅動IC廠商、晶圓代工與封測廠等階段時就開始分流與重組,TrendForce認為,在這樣緩慢且漫長的供應鏈重組大趨勢下,整個供應鏈可能會變得更加破碎化,採購與銷售的無效率狀況也會因此而提升,進而導致整體成本增加,甚至供應鏈中的安全庫存水位及交期時間也都會因為風險考量因而增加,這算不算是造成通膨結構性改變的因子之一?

去中化強碰去美化

有趣的是,美國總是在操控類似的矛盾,一方面推出《縮減通膨法案》,另一方面主導「全球供應鏈在地化」。又例如美國與中國分居碳排國第一、二位,任何一方不承諾積極減碳,就不可能將這個世紀末的溫度升幅控制在攝氏一.五度內,需要合作的美中偏偏處在後冷戰時期最競爭的年代,真不知道要如何合作對抗極端氣候威脅。

又如台日韓美的CHIP 4聯盟,美國跟日本、韓國都有技術合作,唯獨台灣沒有,還要把當下可以量產的最先進三奈米廠設在美國,等到台積電的美國五奈米廠、三奈米廠蓋好運作後,不知道台美之間的「台美二十一世紀貿易倡議」到時候正式完成簽訂了沒?