美股大幅修正,投資動向正悄悄改變,台股本益比來到近年低點的10倍,大幅偏離長期平均,反映市場對企業獲利下修的保守預期,但伴隨負面消息陸續出籠,加上聯準會升息終點日漸清晰,台股利空打底後,未來勢將開始等待下一波景氣上升循環,近日也見摩根士丹利證券率先逆勢升評台股。

元大台灣高股息優質龍頭基金研究團隊分析,第四季全球央行將進入升息高峰,美國聯準會持續提高基準利率的機率仍高,不過觀察生產者物價指數(PPI)有緩解情況,需求面則因升息轉弱,市場預期通膨狀況應朝降溫方向發展,因此評估2023年全球央行升息速度將逐漸收斂,股市評價面有機會減輕。

永豐金證券策略分析師陳泓睿指出,美股本益比已回落至10年平均值,股價評價趨於合理,近期投資風向從追求資本獲利轉為重視股息收益,高股息股票近一年波動度明顯低於大盤,統計過去九年MSCI美國高股息指數表現,只有2018年下跌2.3%,其他年度均為正報酬,高股息股表現穩健特質,被視為市場震盪及抗通膨的避風港。

陳泓睿表示,2000年以來標準普爾500指數現金股利成長速度超越通貨膨脹水準,今年2Q指數組成的美國企業現金股利總額續創紀錄,現金股利發放從2021年1,234億元,到2022年1,406億元,年成長達14%,市場專家預測股利成長力道可望持續至年底。

在股價表現方面,根據永豐金證券的統計,標準普爾500指數年化標準差為16.27%,與MSCI美國高股息指數12.27%相較,高股息股票波動度相對較低。另外、2013~2021年九個年度,MSCI美國高股息指數僅在2018年下跌2.3%,其他年度裡表現均為正報酬。

陳泓睿表示,高股息具股息保護、波動較低的特性,也讓長期投資人興趣持續增加,根據美國商務部經濟分析局統計,現金股利佔個人所得收入從1980年的3.2%持續上升至2022年的7.3%,顯見高股息股票已成為投資人不可缺少的投資組合組成之一。

各國央行為抑制高通膨展開升息,美國從3月開始至今已升息5次,升息幅度從1碼調到3碼力道越來越強,衝擊美股大幅修正,那斯達克及標準普爾500指數一度跌入熊市,投資人關切通膨能否觸頂下滑?陳泓睿指出,美國7月CPI年增率8.5%,低於6月的9.1%,顯示通膨有降溫跡象,市場預期年底通膨率可望下降至5%,2023年則可能降到3%,高通膨壓力將逐漸恢復;那斯達克、標準普爾500指數本益比已回落至10年平均值,預期今年第4季受到債市震盪和通膨壓抑的股市評價有機會回升,建議投資人把握機會,趁勢布局高股息類股和ETF。

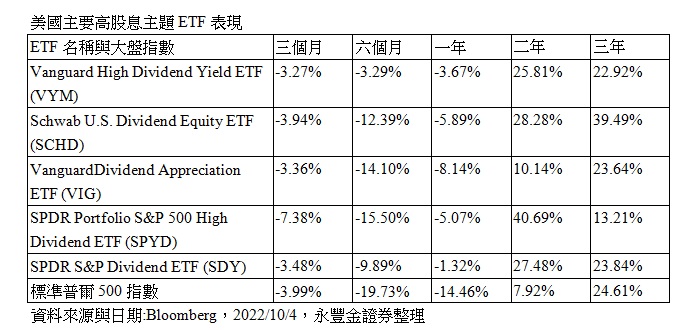

美股該如何找到適合的高股息標的,陳泓睿指出,投資人可以考慮高股息ETF,以Vanguard High Dividend Yield ETF(VYM)為例,追蹤FTSE High Dividend Yield Index,持股偏重大型類股,產業分布以金融、健康照護、必須消費為重;Schwab U.S. Dividend Equity ETF (SCHD),持股較為集中於104檔大型價值型股票,持股具備低股價評價特性;Vanguard Dividend Appreciation ETF (VIG)則聚焦於高現金股利股票,持股具備現金股利穩定增長特性,產業佈局則偏向科技類股,都是國際間知名的高股息ETF。

至於台股方面,元大台灣高股息優質龍頭基金研究團隊並表示,台股占比高的半導體業、電子業在第四季持續調整庫存,2023年上半年電子新品上市搭配庫存漸近低點,產業景氣可望進入復甦期,車用、工控、雲端發展仍是主流,科技成長趨勢沒有因通膨或升息而停滯;傳產部分,原物料價格回落有助於降低生產成本,消費趨勢將由物品轉服務、家居轉戶外,雖通膨對消費面有影響,但消費板塊此消彼漲的力道更為顯著,建議把握台股評價仍低之際,展開中長線分批布局,並可選擇擁配息與潛在資本利得空間的高股息龍頭標的。

元大投信認為,從中長期投資角度,現在可逐步逢回增持台股部位,特別是擁配息與潛在資本利得空間的高股息及優質龍頭標的,台灣企業經歷產業升級後,抵禦經濟逆風能力優於其他新興市場國家,且持續受惠於全球供應鏈調整,出口表現相對穩健。台股基本面紮實而本益比來到近五年新低,考量龍頭企業面對利率走升或景氣波動有良好的應變能力,並在景氣復甦階段有機會拓展市佔率,整體具備高營運穩健度和穩定股利配發特色,是逢低增持、長期投資理想標的。

提醒投資人,基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。於獲配息時,宜一併注意基金淨值之變動。