中國自2007年三月第一家村鎮銀行在四川省儀隴縣成立以來,十四年間中國村鎮銀行遍地開花,蓬勃發展,已成為縣域金融的生力軍,據中國銀行業協會資料統計,至2021年末,村鎮銀行開業數量共有1630家,覆蓋了中國三十一個省份的1306個縣,縣域覆蓋率達70%,且新設機構主要集中在中西部地區,資產負債規模增速居銀行業首位。

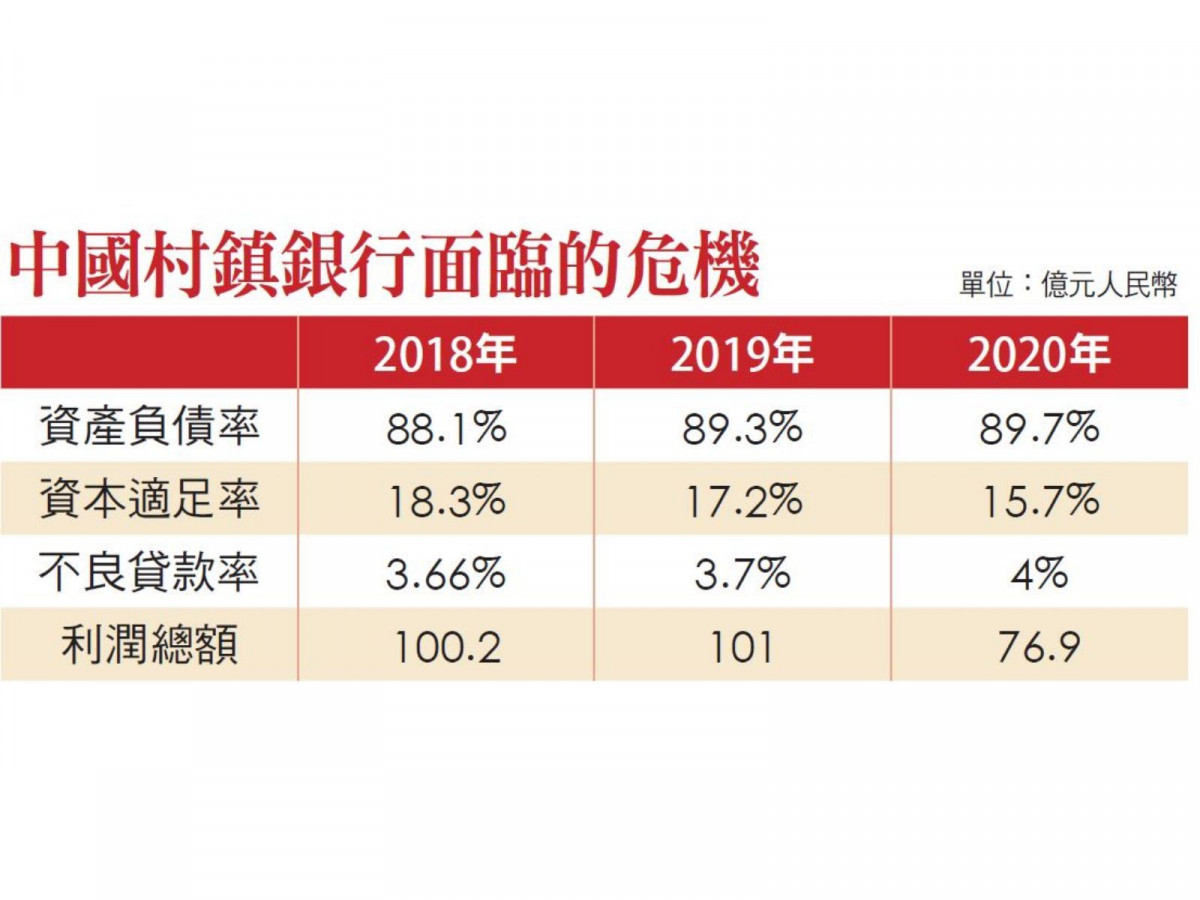

但隨著美中貿易衝突加上疫情的衝擊之下,村鎮銀行在業務拓展、盈利能力、資產品質、貸款不良率及資本補充等方面都面臨著更為明顯的壓力和危機,詳如附表資料。

從近期河南省數家村鎮銀行所爆發資金的問題,如禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行,以及開封新東方村鎮銀行等銀行儲戶因無法自帳戶領款,有近三千名民眾至鄭州維權,警民爆發流血衝突等。從這事件中可以看出中國村鎮銀行已面臨需要改革的重要課題。以下僅就中國村鎮銀行的問題摘要說明:

(一)總體資產質量差,不良資產包袱重

目前村鎮銀行被大股東幕後掌控的較多,被民營企業聯合掌控,形成「私人化」的趨勢,隱患不少。因主要發起銀行股份占比低於50%,導致股東會、董事會被民營資本聯合掌控,使得承擔村鎮銀行管理責任的主發起銀行沒有決策權,責任與權力不對等,加上村鎮銀行的關聯交易較多,成為爆發風險的重要源頭。

(二)社會公信力和品牌影響力不足,導致吸儲難、吸儲貴

村鎮銀行作為一種新型農村金融機構已經發展有十四年多,存款保險制度已經出台六年多,但社會認知度普遍較低,不少地區的老百姓認為村鎮銀行是「私人銀行」,對其存款的安全和可靠性存在很大質疑,有些地區村鎮銀行的儲蓄存款占比不到10%,因此也加大了村鎮銀行的存款行銷成本。據了解,中國不少省份村鎮銀行的綜合行銷成本(存款利率+行銷活動費用+客戶經理工資績效)已超過4.5%。

(三)市場競爭環境不公平,導致業務發展緩慢

1.地方國庫資金不能存放村鎮銀行。根據《中國財政部、中國人民銀行關於印發「地方國庫現金管理試點辦法」的通知》,並未將村鎮銀行這類金融機構列入可參與地方國庫現金管理操作的商業銀行之內,導致的後果就是政府的錢都不敢存放政府自己審批的村鎮銀行,老百姓的錢就更不敢存放了。

2.大中型金融機構能從國家開發銀行、中國農業發展銀行等多種管道獲得政策性資金和低成本資金,再以較低貸款利率服務縣域的優質客戶。但是村鎮銀行因無法獲得低成本資金,貸款利率無法相應下降,從而導致客戶流失嚴重、利潤空間迅速被壓縮,生存難度陡然加大。

3.由於中國銀行間同業拆借市場准入有一定的准入要求,目前沒有任何一家村鎮銀行能加入中國銀行間同業拆借市場。同時,根據監管政策要求,村鎮銀行的多餘資金存放同業不出省,有些被要求不出所在地級市,上存主發起銀行不得超過存款餘額加上資本淨額的30%,這就大大降低了村鎮銀行的資金運營收益。

(四)業務品種單一、創新能力不足、抵禦風險能力弱

村鎮銀行由於資金實力較弱、受當地經濟發展影響較大,同時人才專業能力較低,對所處地區的經濟發展、產業特色進行深度研究和挖掘的能力不足,進而導致業務品種單一、創新能力不足、抵禦風險能力弱。

(五)金融科技支撐力不足

一是村鎮銀行風險識別、評估主要依靠經辦人員的主觀判斷或傳統定性分析,風險識別能力比較薄弱。

二是金融科技支撐不足,線上產品與服務不豐富。村鎮銀行受制於社會認知度和信賴度低、貸款利率高等因素,在金融市場中缺乏競爭力,且疫情期間催生出眾多「宅經濟」領域消費需求,相應增加了對線上金融產品和服務需求。村鎮銀行金融科技配套設施相對落後,網點自助服務設備投放少、智慧化水準不高,手機銀行、微信銀行、網上銀行等金融服務功能不完備,導致業務拓展難,競爭優勢弱。

整體而言,近來隨著中國多家銀行陸續傳出擠兌、爆發信用風險等問題,中國金融系統風險已經備受外界關注,只是民眾大多是關注一般城市商業銀行或股份制銀行情況,較少注意農村金融。但我們從上面分析來看,村鎮銀行已經成為中國金融體系的高風險機構,一旦爆發問題,不僅會衝擊當地經濟發展,亦會降低民眾對於國家金融體系的信心,對整體金融系統造成影響。

(本文作者王恩國為富國傳媒社長、大學客座教授)