「以房養老」是高齡者實現在宅安老最重要的商品,隨著獨居戶數增加,商機無限。但是主動詢問以房養老商品的民眾,很容易被說服做「轉增貸」。儘管金管會近年來對業者勸誘客戶以融資方式購買投資理財商品、保單,新增許多管制措施,不僅裁罰金額大幅提高,也加重總行高層及通路主管的督導責任,甚至祭出停職的處分,類似的案例卻很難杜絕。究其原因,則是市面上的以房養老仍有貸款成數、利率、年限等條件不佳,甚至有因長壽、房價下跌,而被銀行終止撥款甚至拍賣房產,造成老無所居的風險。

銀行的行銷電話以信貸、保險、房貸居多,訓練有素的專員會多聊一些其他商品,爭取「轉介」的機會。筆者就曾接到某金控銀行介紹房貸轉貸的電話,並在對話中勸退我「以房養老」的想法,推薦儲蓄性質的美元計價保單。

轉貸利率1.5幾%,乍聽之下的確滿吸引人,但是想到轉貸的手續及成本,也就直接推拒了,我半開玩笑說,除非你們銀行可以直接幫我辦「以房養老」!對方開始告訴我「以房養老」的缺點,要年滿六十五歲才可以申請,市面上以房養老利率2.4%左右,銀行擔心「繼承人」反對,所以還需要「繼承人」簽名同意,核貸成數低、利率不划算,而且設定後,每月只能領固定金額,若需要一筆資金,就無法再借出,因此建議若以養老為目的,還不如直接轉增貸,一筆錢比較好運用。

筆者順勢拋出第二個反對問題,但是我現在沒有什麼資金需求,也不看好投資環境有多好,值得再貸款來投資。此時,他開始推薦美元計價的儲蓄型保單,因為宣告利率三點多%,而房貸利率只有1.5多%,有套利的空間!我提醒他有匯率風險,更遑論宣告利率並無保證,也不等同於實質報酬率,他強調美元是強勢貨幣…

不知道有多少民眾會因為這樣的行銷電話心動而付諸行動?如果有穩賺不賠的「套利」方案,手上握有大筆客戶資金的金融業應該自己就先投資了,再不然也優先推薦給法人客戶,哪輪得到推薦給一般個人客戶呢!

儘管金融業電話行銷話術受到許多規範,銀行也有內稽內控機制,但是像這樣試圖喚起客戶需求,強調投資報酬率卻忽略風險的話術,非常普遍,除了再加強法令遵循之教育訓練外,銀行願意花多少「成本」來防弊,也是重點。因為實務上不成交電話的抽聽比例太低,業務主管若沒嚴格督導,這樣的話術都是睜一隻眼、閉一隻眼!

政府應積極建立風險分擔機制 促進「以房養老」

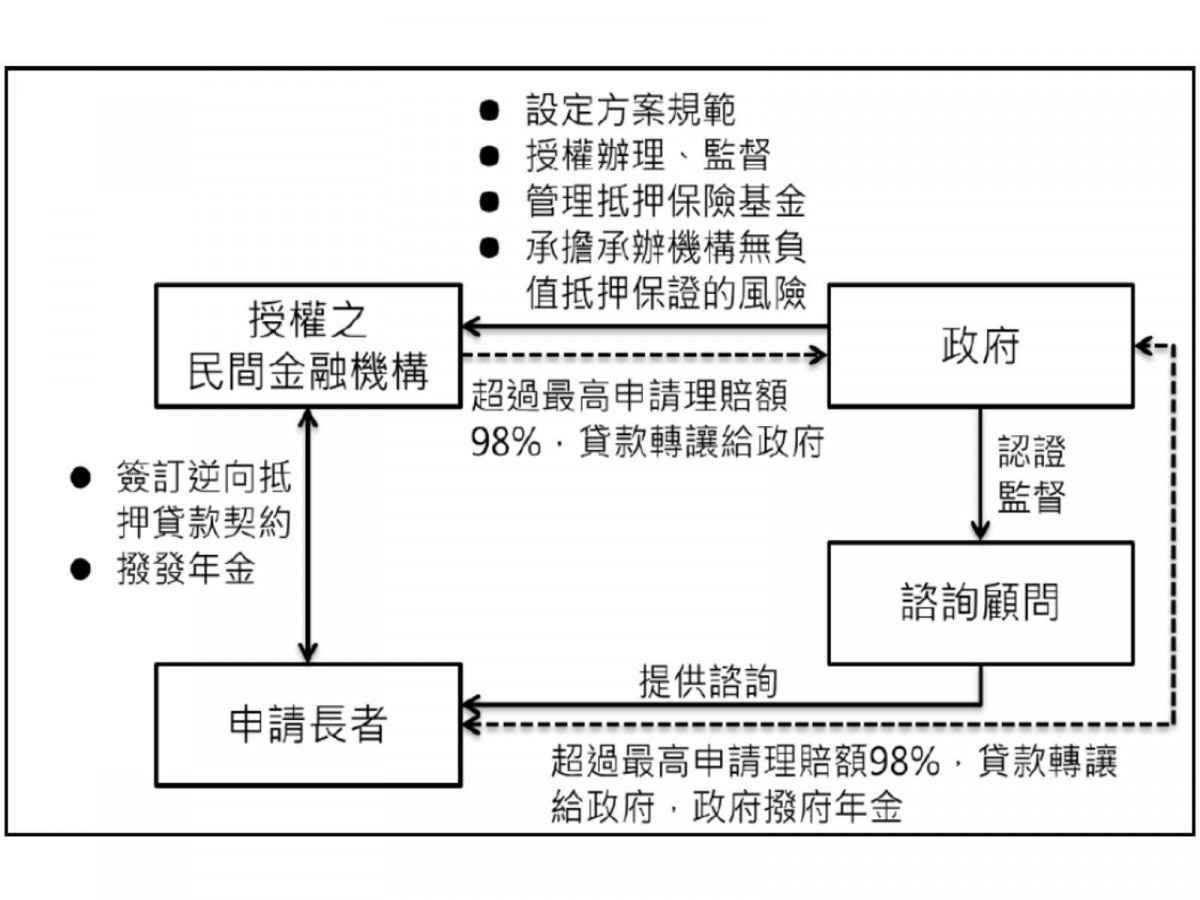

上述以房養老商品的困境,並非無解,借鏡美國由政府主導的以房養老HECM(詳附圖),透過公私協力風險分擔,以及民法貸款年限、繼承權的修正,可以讓以房養老的商品更符合民眾在地安老的需求,同時,以房養老「回收」的房產轉讓給政府,未來若要都更,產權也更容易整合。

我國擁有自有住宅家庭占全體家庭之比率已逾八成,「在宅安老」更是國人普遍的期望,加上不動產價值穩定且逐年提高,更具備實施「以房養老」制度之良好條件。

監察院在107年提出「『以房養老』政策之研析」通案性案件調查研究報告,對於保險業參與「以房養老」已有初步探討,銀行自104年開辦商業型「以房養老」也日漸成長,111年6月底達6,104件,核貸金額350億,顯示民眾對於以房養老之認識及接受度提高;以房養老結合年金、長照、醫療等保險商品,更是保險公司可以著墨的商機。

而對於是否開放讓保險業以「售後租回年金屋」方式,「直接」參與「以房養老」業務,以及接受銀行公會建議,參考國外作法採提撥專款設立「保證基金 」,以承擔借款人終老後出售房屋所得款項不足清償貸款本息差額之風險,協助金融保險業突破以房養老在法制上面臨之諸多問題,更有待政府積極回應!

(本文作者張淑敏為前澳盛銀行銀行保險部主管(副總)及簽署人,現為「中華民國高齡金融暨長照跨領域發展協會」秘書長、第一屆高齡金融規劃顧問師)