歐元區八月通膨率來到9.1%創新高,歐洲央行(ECB)為抑制高漲的通貨膨脹,9/8宣布升息三碼,基準存款利率由零升至0.75%,並表示未來可能進一步升息(十月及十二月)。

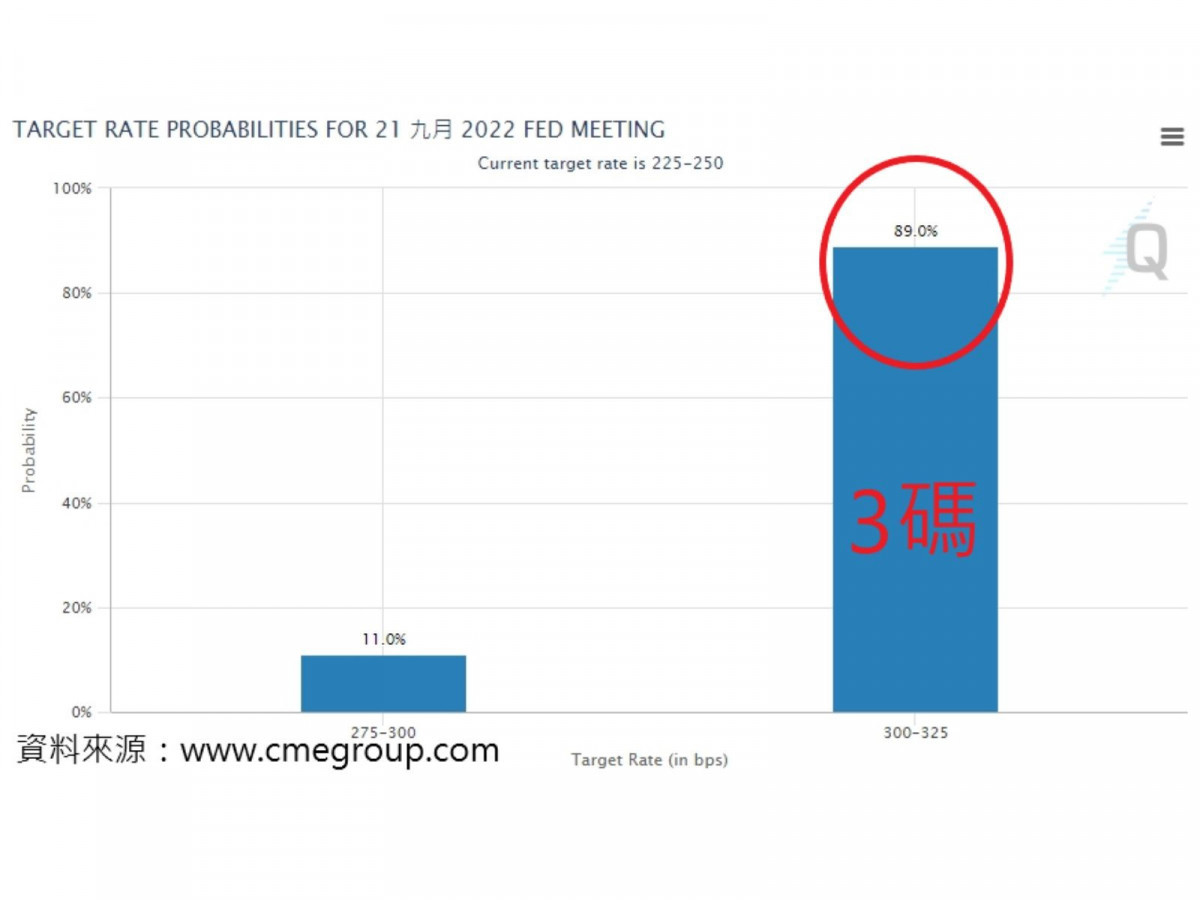

而美國本周公布八月消費者物價指數(CPI)年增8.3%,高於市場預估8.1%,代表美國仍處高通膨狀況,且下滑速度緩慢,出手抑制通膨是目前聯準會(Fed)首要目標,因此依FedWatch顯示市場預期9/21升息三碼機率為66%,升息四碼機率為34%(詳圖一)。

另一方面,美國聯準會在疫情期間為支撐經濟,將資產負債表擴大至九兆美元,自今年六月起以每月475億美元的速度縮減資產負債表,時序進入九月,縮表速度再升級至每月950億美元,以收回疫情期間向市場挹注的流動性。

上周美股四大指數全面反彈,從9/6低點至9/9高點四天,道瓊指數上漲1006點(+3.23%)、NASDAQ上漲568點(+4.92%)、S&P500上漲159點(+4.07%)、費城半導體上漲150點(+5.83%)(詳圖二)。當縮表速度加快且Fed持續維持高利率,將使美元獨強,風險性資產價格受到抑制,因此指數震盪空間適必加大,風險控管就顯得格外重要!

海運曲終人散

從長榮(2603)八月營收達574億,年增14.83%,陽明(2609)八月營收近351億,年增7.03%,萬海(2615)八月營收213億,年減13.58%,顯示貨櫃三雄營收成長率已趨緩。

目前運價持續大跌、運力持續增加及旺季不旺情況下,船公司間的競爭更將白熱化,首先是小船及舊船因成本競爭將被淘汰,長期船東與貨主優勢又將易位,海運生態長期而言將從賣方市場回歸買方市場。

然而短線上,在產業龍頭長榮現金減資後,減資後新股將在9/19重新掛牌上市交易,參考價為187元,在籌碼沉澱及股本減少下,每股淨值逾百元,每股盈餘(EPS)預估可達50~60元之譜,明年尚有機會賺進一至二個股本等利多題材下,將有機會帶領貨櫃航運反彈一波,但此時的反彈可視為最後逃命波,航運股終將要回歸基本面及市場面。

面板股落底

市調機構Omdia指出,今年七月大中小尺寸TFT LCD面板整體出貨量月減12%,其中大尺寸面板出貨量月減10%,創下過去兩年單月低點。由於面板廠商正在大幅削減稼動率,八、九月面板廠稼動率仍維持在低檔,出貨量再探低點機會大。然而在四川限電導致京東方和惠科在八月份都大幅降低其產線稼動率下,使得各大面板廠壓力稍減。

面板報價雖然仍處下跌趨勢,但經歷一輪減產、清庫存,本月面板報價有望收斂,在第四季旺季有機會回穩。國際大廠三星傳出電視庫存由十六周降至八周附近,將繼續朝六周邁進,代表客戶庫存下降拉貨轉為積極,整體供需即將恢復至平衡狀態,若報價回穩,產業周期的轉折點到來,將有利友達(2409)、群創(3481)及彩晶(6116)第四季營運狀況。

▲費城半導體