這兩年全球因疫情等金融市場的黑天鵝侵襲,不少企業所發行的債券,經過國際信評機構的評估後,均有發生評級被調降至BBB級以下的情形─也就成了非投資等級債(舊稱高收益債券),並遭逢法人機構的龐大賣壓,導致債券價格偏離基本面。

因此,許多公司透過發行公司債來籌措資金,有些公司會支付費用給信用評等公司,藉此來取得所發行債券的信評,很多公司會以併購或是擴大營運規模,進行大量舉債,公司債的信評等級就會被降評至非投資等級,如果一檔債券原先屬於信用評等BBB以上的投資等級債券,但卻突然被降低評等到非投資等級,這類債券就會被稱為墜落天使債券(Fallen Angel Bonds)。

墜落天使債券是非投資等級債券的一種,高收益債又稱為「垃圾債券」、「高收益債券」,指信用評等未達BBB的債券,因為信用風險較高,代表債券的違約機率較高。台新投信表示,由於墜落天使債券具有「在超賣的狀況買在低點」及「高品質債券」二大優勢,當遇黑天鵝事件而重挫時,後市反彈幅度也更大。今年6月來,墜落天使非投等債指數受Fed急速升息衝擊,已大幅修正逾16%,墜落天使高收債由於與景氣連動較高,預料將迎來美好的進場時機。

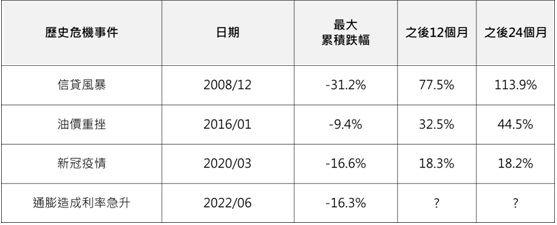

近一年時間,通膨牽動美國10年期公債殖利率波動,根據歷史經驗,在真正降評前債券價格約有8%的跌幅,但在降評後平均約6個月價格將完全回復。台新美國策略時機非投資等級債券基金經理人李怡慧表示,據歷史經驗來看,Fallen Angel 債券遇到黑天鵝事件下挫時,後市價格反彈幅度可觀。如2008年12月遇金融海嘯時,最大跌幅達31.2%,但12個月後大幅反彈77.5%;2016年1月遇到能源危機時,最大跌幅達9.4%,但12個月後大幅反彈32.5%;2020年3月遇到新冠肺炎疫情時,最大跌幅達16.6%,但12個月後收復跌幅,反彈幅度達18.3%。

Fallen Angel 遇黑天鵝 蹲得深跳得更高

然而目前全球面臨通膨威脅,美國聯準會升息,投資人擔心對墜落天使高收債會有所影響,對此台新投信表示,墜落天使債券專指原來為投資級債(IG),後來遭到降評為非投資等級債(HY),當IG將要被降評為HY時,許多IG投資人會在降評前先行拋售,導致債券遭超賣。

墜落天使債券可受益於降評期間被市場大量拋售而創造出來的獲利空間;但同時也需承擔企業遭受的損傷,造成破產而導致債券違約。李怡慧指出,投資等級債與非投資等級債的劃分從BBB-/BB+分開,也形成兩個不同的市場,完全是不同發行者與投資者。

她進一步分析,Fallen Angel 債券有90%信評落在BB(非投等債的最高信評),相較於一般高收益債僅有52%BB比例,體質更為穩健,而且通常Fallen Angel 債券會留在BB這個區間,主要因為其本為投資級債,體質上擁有較佳的財務資本結構,可以用較長期且便宜的融資模式,因此,後市也較容易獲得升評機會,一旦具有升評契機,將帶動價格大幅上揚。可以說,投資Fallen Angel 債券等於是折價買一個優質的債券,享有最甜美的收益。

墜落天使債券原本屬於投資等級,卻因為一些負面狀況被降評的債券。未來若公司營運狀況改善,有可能重新調整為投資等級債券。許多債券基金經理會特別關注這些投資級的降級債券,因為認為是很好的投資機會,一來是價格可能短期過於低估,二來墜落天使債券翻轉回投資級債券的機率是較高,只要信評回升、市場的殖利率就會跟著下降,而債券的價格相對會回升,投資報酬率也跟著會上升。

對於想進場投資墮落天使債券的投資人,建議應長期持有,不宜短進短出,除了違約率問題,許多投資人也會著眼於配息率的高低,來選擇這類基金,投資人可能透過配息基金產生收益,另一方面可能因市場下跌而產生資本利損,投資應從報酬率角度來看,即是資本利得加上利息收入,不能只看配息率的高低,避免因小失大。