七月營收陸續公布,為今年加權指數下跌三千餘點做了註解。下個月十日就是中秋節了,一般來說,熊市是年初的第一季就是高點,跌跌不休到中秋變盤,然後來個中期反彈,結束一年的空頭走勢。

美股下一輪跌勢九月開始?

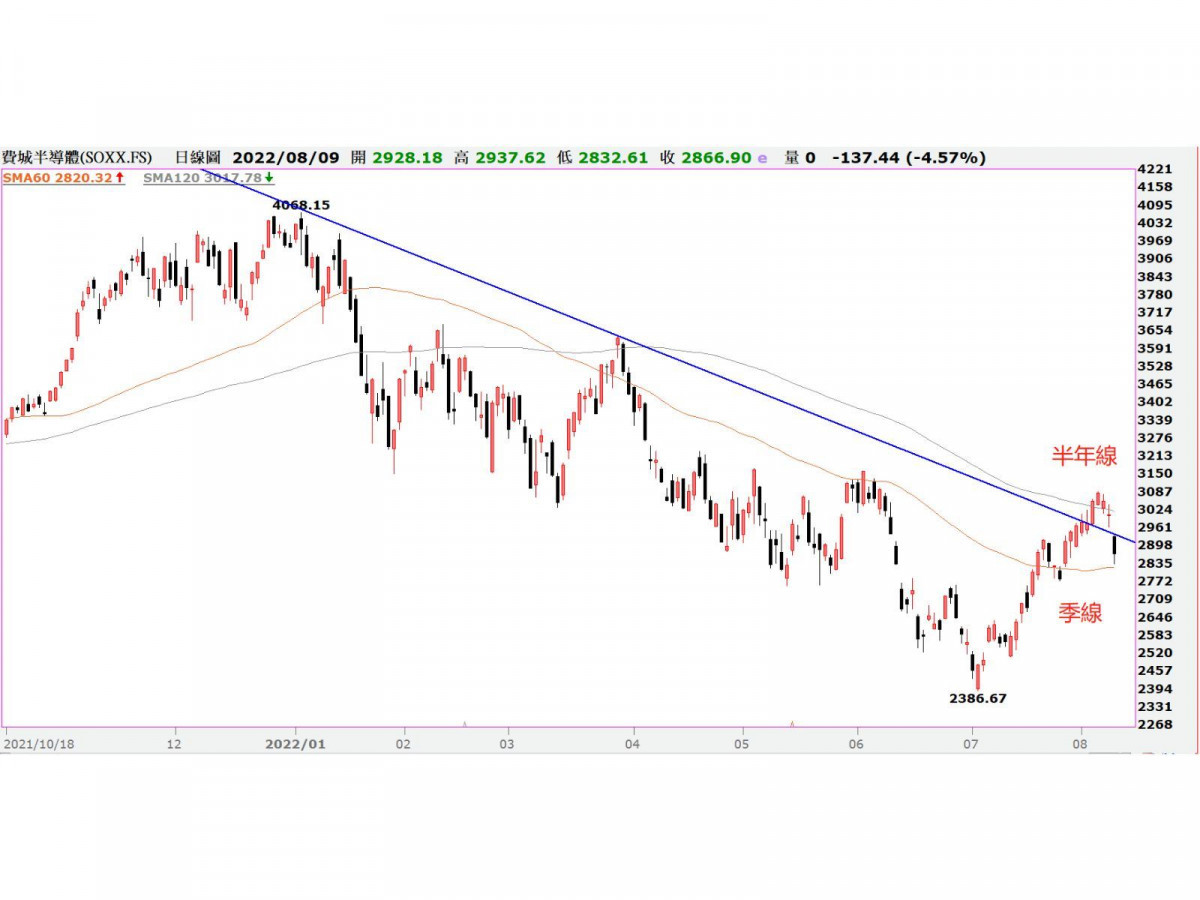

但今年似乎不同,以費城半導體指數為例,一月四日見到4068.15高點後,二至三月分別有過短暫的八至十一個交易日的反彈,然後就遇到四月上海封城,五月反彈五個交易日後又下跌,直到七月五日觸及2386.67低點,才走出一波二十二個交易日、+29.36%漲幅的中期反彈。

但是受阻於半年線壓力拉回到季線,看衰的聲音又起,原因是八月十日公布美國七月CPI年增率,市場預期美國七月CPI將從9.1%前值下滑到8.7%(公布結果為8.5%),投資人藉著美企優於預期的第二季財報的公布,押寶通膨即將觸頂,聯準會將放緩大幅升息步調,美企利潤率撐過通膨成本上升的壓力,明年有機會經濟軟著陸的樂觀預期,認為美股當前的反彈可望延續。

但大摩首席美國股票策略師Mike Wilson、高盛首席美股策略師David Kostin指出,企業獲利前景黯淡與股市近期的反彈並不協調,不約而同地在最新報告中指出,這波反彈「不可持續」,大摩更是預估美股下一輪跌勢將從九月份開始。

高盛經濟學家Jan Hatzius也指出,投資人不應指望通膨下降有助於推高股市,因為聯準會還會進一步升息,才能讓目前的9.1%通膨率回到2%的長期目標。但另一個議題是,高通膨會扎根嗎?

台灣央行九月跟進升息機會高

還記得上個月白宮提前為CPI達9.1%發出預警並預告是轉折,本周的通膨數據將評價美國是否做到了抑制通膨目的,變數一是薪資年增率為5.2%,等於消費者可以吸收5.2%的物價上漲。

變數二是因缺車用晶片在過去十八個月大漲的二手車,根據CarGurus指數顯示,過去九十天上漲0.2%,年增率上漲10.5%,均價為30,886美元,所以儘管NYMEX原油在七月份下跌-7.05%,但是否真的有效抑制通膨降溫,相信本周就有答案。

在七月CPI公布前,CME FEDWATCH TOOL預測聯準會九月升息三碼的機率為67.5%,十一月升息三碼的機率為50.1%,看樣子今年底美國聯邦基金利率可能達3%甚至以上,也就是說台灣央行九月跟進的機會頗高。

半導體庫存調整 會傳染的

費城半導體指數本周前兩個交易日已經跌掉-6.11%,PC與智慧型手機需求業績斷崖式下降的威脅已經不是新聞了,甚至感覺上投資人有點利空疲乏,所以當八月十日筆者看到「美光下修營收,跟進英特爾砍支出」的新聞標題時,第一時間的直覺反應是:「這不是舊聞了嗎?值得這麼大驚小怪的嗎?」

結果八月十日的台股半導體類股指數跌了-2.09%,收盤跌破二十日均線支撐,比加權指數來得弱勢,這時候才驚覺有點怪怪,查看了一下美光更新了什麼展望,結果不看不怕,一看嚇一跳,美光科技首席執行官Sanjay Mehrotra表示:「與上次的電話會議相比,我們看到需求進一步減弱,因為調整範圍從消費性電子領域擴展到數據中心、工業和汽車等市場的其他部分。」

乖乖,半導體的庫存調整會傳染的嗎?還記得上周吧,看到一份報告指出,中高端MCU產品及車規MCU交期依舊長,價格堅挺。類比IC受惠於汽車電子和工業控制的強勁需求,德儀、英特爾、高通和Marvell都已通知客戶漲價計畫。除此之外,無線網絡晶片的供應鏈持續供不應求,博通已通知客戶2023年一月其網路通信芯片價格上漲6-8%。

PC和智慧型手機需求同步放緩

怎麼一周過後,好像除了無線網路晶片的供不應求還在之外,汽車製造商對於車用晶片的態度從「擔心缺料」轉變為「更為謹慎」,美光科技首席財務官Mark Murphy提及:「美光最近正在經歷的汽車和工業需求或跟隨消費性電子同步低迷的局勢發展,可能還要觀察幾季才能更清楚的了解情況。」但這足以敲醒正積極搶反彈的投資人,PC晶片龍頭的英特爾創2017年以來新低,Gartner的數據顯示,今年PC出貨量預計將減少9.5%。

主要對手AMD下調第三季營收展望,認為最大營收來源PC需求下降是主因,並且壓力將蔓延至第四季,AMD八月九日跌超-4%,回吐七月二十九日來漲幅。因PC和智慧型手機需求的放緩,美光下修第四季營收展望,經調整後營收將位於或低於此前預計的68億美元至76億美元的區間下緣,而市場預估為72.6億美元,美光跌-3.7%至一個月新低。

美國晶片法案 被視為利多出盡

原本市場期待美國晶片法案可以帶動半導體股反攻,結果市場以利多出盡解讀,或指向520億美元的政府補貼是僧多粥少,又或者指向三星加入CHIP 4聯盟有承認一中前提。總之,俄烏戰爭、高通膨、低經濟前景展望,加上人們逐漸擺脫防疫限制走出戶外,哪家晶片製造商與消費者需求越緊密,哪家受到這波庫存調整的衝擊就越大。

說來也巧,據調研機構TrendForce報告,英特爾原訂在今年下半年量產的新一代「Meteor Lake」處理器,因設計、製程驗證等各種問題,已延遲一年至2023年底才生產。這意味著,該處理器中外包給台積電三奈米製程生產的tGPU晶片訂單也會延後,並衝擊台積電的擴產計畫。

結果三星成為第一家量產三奈米的晶片製造商,這算彎道超車嗎?因為三星沒說明客戶是誰,所以市場大多抱持著懷疑的態度看待三星的三奈米良率與成本問題,並沒有動搖到台積電的晶圓霸主的地位。

美不會放棄以台制中這張牌

但台積電把原定今年的部分資本支出(40億美元)挪到明年,變相的安慰市場,這不算是縮減資本支出,但有分析指出,英特爾宣稱2024年二奈米生產,難道不會影響到原本要給台積電的三奈米訂單嗎?

儘管台積電表示所有的資本支出都是根據客戶給的訂單所配置的,但這波晶片廠商砍資本支出的風潮會不會吹到台積電,相信跟地緣政治衝突、高通膨何時降溫有關。

從地緣政治衝突中鞏固美國的領導地位,這是世人皆知的美國模式,所以美國不會放棄以台制中這張牌。

但對於台灣來說,處在亞洲的地緣政治風暴核心,透過這次中共無限期圍台軍演暴露出能源生命線致命弱點,就連美國商會也直接建言重啟核電,就不難看出打台積電這張矽盾護台牌已經不太管用。因為台積電不管實力再怎麼強,首先得先有電、水、土地才能設廠生產,如果台灣能源不足而缺電,就等於台積電這張牌失效。