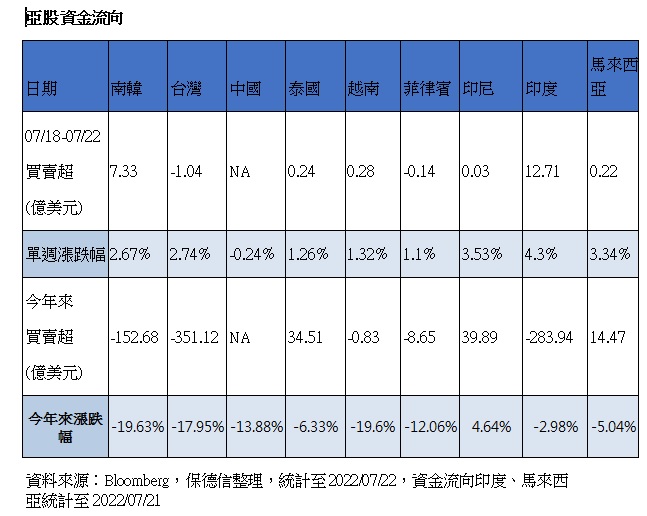

自國安基金進場護盤後,不僅穩定軍心,更吹響台股反彈號角,上周延續反彈行情,22日收在14949點,萬五關卡近在咫尺,外資也由賣轉買,全周買超13億元,資金上週回流新興亞股,台股上漲2.7%為3月以來最大單周漲幅,南韓、越南、泰國漲幅分別為2.7%、1.3%、1.3%。

亞洲股市今(2022)年上半年承壓,雖然淨利潤表現前景不明,高盛策略分析團隊認為,考慮到目前估值較低、配置較低、中國政策環境利好等因素,亞洲股市表現應優於美股。

上週除了台股與菲律賓股市遭外資小幅賣超之外,其他亞股全數獲得國際資金回補,上周資金流入最多的前三國家為印度、南韓、越南,金額分別為12.7億美元、7.3億美元及0.24億美元,印度終結連15周淨流出轉為淨流入、南韓連3周淨流入、越南淨流出轉為淨流入,臺灣則連2周淨流出;上周新興亞股中,印度漲幅最大,單周上漲4.3%,印尼漲3.5%列居第二。

針對上週亞股表現,保德信表示,除了外資回補助攻,在內資同步捧場之下,亞股上週幾乎全面收漲,漲勢最佳市場同樣以印度股市大漲4.3%居冠,印尼、馬來西亞漲幅雙雙超過3%也相當亮眼,而東北亞雙雄週漲幅同步繳出亮麗成績單,台股大漲2.74%、南韓上漲2.67%,越南、泰國、菲律賓股市同期上漲逾1%表現亦不俗,僅有中國股市以-0.24%小跌作收。

MSCI中國指數自三月中旬低點反彈25%,顯示市場情緒已經改善。PGIM保德信中國中小基金經理人張玉佩指出,陸股經歷過去三個月近兩成的大幅反彈後,本月逢獲利賣壓,上週中國股市再度成為亞股中表現最失色的市場,但在利空消息與政策利多交錯下,指數回測季線有守,透過政策資金的加持,持續買進訊號明確,目標先上看年線。

張玉佩表示,根據中金公司預計,今年陸股企業獲利成長2.3%,預估經濟也將隨著政策落地逐步改善向上;政策方面,中國通膨相較國際其他國家溫和,因此央行貨幣政策偏向寬鬆,同時提出23條政策舉措,進一步加強金融服務、加大支持實體經濟力道。

張玉佩進一步說明,中國6月社會零售銷售總額達3.87兆人民幣,年增長3.1%,反映出消費穩步復甦,其中,線上消費占比持續提升,至於解封後居民外出增多,帶動服務類消費好轉,餐飲消費產業雖然尚未回到之前水準,但修復趨勢強勁,儘管7月各地疫情仍有反復,但都得到了快速且有效的控制。

台股今(25)日仍舊近高情怯,加上本週國際有眾多關鍵數據將公布,指數在萬五大關前躊躇,終場大盤小跌13.03點,微幅下跌-0.09%,指數收在14936.33點,成交量再度下滑至1823.35億元。

中信臺灣智慧50 ETF(00912)經理人張圭慧表示,美國參議院19日通過520億「晶片法案」(CHIPS Act)預計本周進行最終審議及表決,此補助案若通過則美國半導體大廠將可能於美國境內擴廠,主要影響對象為美國境內的中小型半導體業者,臺灣具有完整的半導體供應鏈,且關鍵技術領先至少三年,台積電、聯電等四大晶圓廠先進製程幾乎都在臺灣,來自中國營收獲利的比例偏低,且訂單與產能利用率皆為滿載,帶動臺灣半導體族群及追蹤相關指數標連袂走強,後市相對有利。

張圭慧表示,中信臺灣智慧50 ETF(00912)追蹤的「特選臺灣智慧50指數」上周大漲4.23%,臺灣加權指數上漲2.74%,相對領先大盤1.49%,主要受惠半導體、電子零組件及航運族群,其營運及獲利動能相對優異。

胡志明指數上周連3日上漲,仍反覆試探1200點關卡,VNDirect近期報告指出,今年第三季GDP有望增長11%,整年度7.1%,下半年經濟成長主因有二,一為國內旅遊業的強勁增長,將使服務業成為增長的主要引擎,再者是近期鋼鐵等的建築材料價格降溫,將使公共投資項目的進度加快。

中國信託越南機會基金經理人張晨瑋表示,今年越南政府推出230.3億美元財政預算,為歷年最高,但上半年因行政程序拖累,僅花費27.8%,中央政府近期已成立專案小組密切督導財政預算進度,下半年預算高達168億美元,相當於越南去年5% GDP,經濟表現或有望更上一層樓;目前胡志明指數本益比仍低於10年均值,估值具吸引力,投資人不妨趁勢布局,藉以獲取長期績效報酬。