國人絕大多數都是購買「保障極低」的儲蓄險,而非「高保障」的人壽保險,以2021年為例,國人平均保額連60萬元都不到,而保戶若未預先做好保險金信託,這些保單的理賠金恐怕也無法確保能100%都用在自己身上。 對此《安養信託-放大你的退休金,打造晚美人生》一書作者李雪雯,在書中分享她採訪過程中的實際個案。

在某一個冬天晚上,一位受訪者的哥哥覺得身體不舒服,想要衝出門向鄰居求救,卻因為急性腦梗塞突發,倒在樓梯間;這位受訪者的哥哥,是在第二天早上,鄰居出門運動時才被發現。由於受訪者的哥哥是單身,鄰長也不知道如何聯絡其家人?最後,是透過警政系統,查到受訪者哥哥的南部老家,再由老家通知受訪者。

受訪者是在哥哥病發後第二天接到訊息,再趕到醫院探視。但真正的問題及麻煩才剛開始,這位受訪者知道哥哥有不少存款,也有買一些保單。但是,因為受訪者的哥哥無法說話、無任何行為能力,所以,受訪者完全無法從哥哥的戶頭及保單裡提錢出來,等於是受訪者自掏腰包,支付哥哥所有的醫療、看護及住進機構的費用。

另一個案例則是—位案主在中風、成為植物人之前,是有投保每月(合計)可領10萬元的失能險,但在成為植物人之後,案主的家人拿了這每月10萬元的保險給付,只花了3萬元,幫案主請了一位外籍看護工照顧,其餘剩下來的錢,就成了家人的「額外家庭收入」。

看了以上兩個真實案例,讀者應該不難理解,李雪雯點出為何保險金信託如此重要?她認為,如果沒有同步做好信託規劃(保險金信託),民眾預先為自己投保的相關保險保障,恐怕都只是「做了一半」,卻沒有辦法讓這筆保險理賠金,真正100%運用在自己身上。

理由很簡單,保險理賠金主要只是解決「錢」的問題;但信託規劃,則是處理金錢以外,也就是發生保險事故之後的其他(例如人、事、時、地、物)的問題(請見圖3-3-1)。

事實上,許多投保的民眾似乎並未想過:如果自己因為失能、失智或全殘等,而沒有主張或行為能力時,就算家人可以主張請求保險公司給付各項保險理賠金,但是這筆錢,保險公司只會匯到被保險人本人之前所指定的約定帳戶裡。一旦家人沒有被保險人的金融提款卡,也不知道密碼,這筆對被保險人來說的重要「救命錢」,依舊無法順利動用。

過去在實務上,保險金信託多半運用在對保險受益人的管理運用能力(如未成年人或弱智子女等),或對其監護人可能會不當挪用有疑慮時,在原本的保險契約上,增加一個保險金信託契約,以達到落實照顧遺族之目的。正因為如此,保險金信託才有了「讓保險更保險」的美名。

也許有讀者會質疑,現階段不是已有保險公司推出「分期給付」的壽險,其概念不就如同保險金信託一樣?但是,不論保險理賠金有沒有「分期給付」,如果沒有搭配信託契約,被保險人在保險事故發生之後,恐怕仍舊無法獲得原先預期的保障,和照護品質及需求。

而最釜底抽薪的解決之道,就是在保戶「已買」或「準備買」的保單上面,加一個「保險金信託帳戶」的「批註」,把未來保險理賠金,不是匯到被保險人名下的帳戶裡,而是所指定的信託帳戶。當保險金進入信託帳戶時,信託契約就開始正式啟動,受託人會依照原契約所約定的內容,執行信託委託人希望能夠辦到的項目。

簡單來說,所謂的「保險金信託」,就是將「保險理賠金」與「信託」結合的一種業務或金融商品。其主要的目的,便是藉由保險與信託制度的結合,幫助保單的被保險人「加強保障」,避免保單受益人所領到的保險金,因為遭到他人盜用,或是管理不當,導致應該受到照顧的保險目的無法落實。

目前常見的保險金信託運作方式是:保險的要保人(通常也是被保險人)投保後,與保險公司約定,並在保險契約上進行批註,一旦發生保險人身故發生理賠,或其他保險金給付,會由保險公司將保險金,撥入保險受益人的信託專戶內,成為信託財產。

所以,就委託人交付的信託財產種類來看,保險金信託還是屬於《信託業法》第16條規定的「信託業得經營」的「金錢信託」業務;而就委託人與受益人關係來說,則是屬於自益信託。

保險金信託的手續、過程

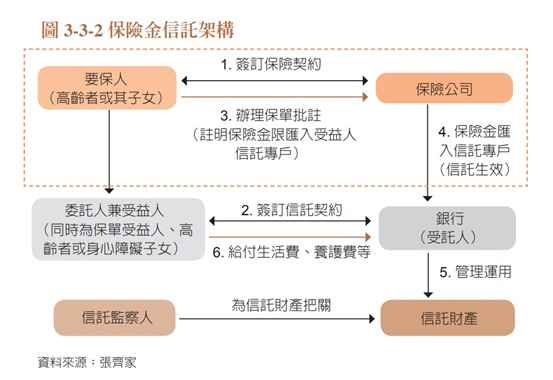

那麼,要如何辦理保險金信託呢?有關保險金信託的架構及流程、步驟請見(圖3-3-2)的解說。

步驟一.洽詢。先向保險公司,詢問辦理保單信託註記的手續。

步驟二.討論。與銀行信託專員討論,一起規劃適合個人的專屬保險金信託。有關保險金信託的規劃,建議民眾要注意以下四大重點:

(1)決定支領方式及條件:除可定期定額領回保險金,以支應日常生活所需外,還可以隨著受益人年齡的增長,調整支領的金額;或是從保險金中,提撥教育創業補助金、結婚生育補助金,以及醫療補助金等其他支出。且在給付信託財產時,最好以定期提領契約上訂立的金額為原則;除非有特定狀況外,不得變更提領金額,且必須匯入指定的受益人本人帳戶。

(2)決定投資與運用方式:決定保險金,將投資在哪些國內外的標的?例如存款、債券、基金等,以達到對抗通貨膨脹、有效增值,或保值等目的。

(3)決定信託終止日期:可設定信託到期的時間,例如指定一特定的到期日,或指定到受益人過世時為止。

(4)其他特殊規劃,例如設立信託監察人:為了加強保護受益人,也可設定某些禁止終止信託的條件,例如加入「契約變更需由信託監察人同意」的但書,以協助保護受益人的權利,以及在信託期間內,契約不得任意變更(有關信託監察人的選任,請見「CH2基礎篇2-2:信託監察人」)。

步驟三.簽約。保險受益人及法定代理人攜帶相關文件,先向信託業者(目前,只有銀行及證券業,可以承做信託業務)成立一個「保險金信託專戶」。而辦理「保險金信託」前,建議應預先準備以下相關資料:

(1)信託委託人(保險受益人)或信託監察人(如有設置)的印鑑、身分證或戶口名簿,以及第二身份證明文件(需有相片可供核對)。

(2)法定代理人身分證。

(3)保險單或要保書正本。為確保信託啟動後,資金能夠匯入受益人帳戶,申請時也需提供受益人指定銀行帳戶的存摺影本。

步驟四.信託註記:向保險公司辦理保單批註或聲明,並將批註文件寄回銀行。

步驟五.完成。銀行寄發信託通知書,並完成保險金信託。

之後,當保險理賠金正式進入「保險金信託專戶」時,就會啟動信託契約。這個時候,信託契約的委託人才開始支付每年(按月收取)的信託管理等相關費用(請見書中「CH2 基礎篇 2.4 信託契約簽訂VS.承作費用」一文)。

最後一提的是,根據信託公會的整理,目前國內已有多家信託業者開辦保險金信託業務。除了針對照顧遺族為目的外,更有發展出像是「保險金信託房貸」、「基金、保險、信託—三合一理財套餐」等類型。前者是在被保險人發生事故後,由保險按期繳納房貸本息,並給付受益人生活費用;至於後者,則加入結合分年贈與節稅概念的金融商品。所以,保險金信託業務的延展性,還將更無限寬廣。

另外,三信銀行副總經理張齊家也補充說明,保險金信託業務隨著信託2.0計畫的政策開放,同一金控的保險子公司已經可用「共同行銷」方式,或由銀行、證券商及保險公司等機構,以「合作推廣」模式進行推介與代收件。

哪種類型的保單,可以成立保險金信託?

一般來說,只要是「保險受益人=信託委託人」的保險金給付,都可以承做保險金信託。所以,不論是身故或失能給付,或是年金、健康險給付,也不論是一整筆或分期給付,都可以做為保險金信託的信託資金。但是,由於要保人有權利變更保險契約裡的受益人,或是終止保險契約、變更保單註記(這些都不用通知受託銀行),很容易讓銀行的保險金信託走不下去。所以信託業者均表示,除非保險公司可以做到「不可撤銷保單」或「不可變更要保人」,否則,受託銀行很難從事保險金信託業務。

正由於保險公司不願意做到以上兩項(要保人放棄變更受益人、終止保險契約或保單註記的權利)。所以目前在實務上,許多銀行並不太承作保險金信託,特別是「非一整筆保險金給付(例如分期給付的年金險及健康險)」的保險金信託。

例如一位信託承辦人員就解釋:保險公司不願意進行保單批註,是因為每筆給付要進入受益人的銀行信託專戶時,保險公司都必須先打電話,詢問客戶的契約是否有效才會撥款。

因此,像是某大銀行,就只做一整筆的滿期金、身故保險金、失能保險金或特定傷病保險金這四種,其餘像是分期的生存金或年金,則一律不做。至於另一家官股行庫,所接受的保險金信託財產,就只限於變額年金的整筆給付,以及各儲蓄險的滿期金,並不接受分期給付的保險金(例如年金)等。再不然,有的銀行就只接受同一金控集團,旗下壽險公司的保單;至於沒有金控背景的銀行,就只接受有合作及往來壽險公司的保單。

保險金信託的承做門檻、相關費用收取

目前,保險金信託本身,並沒有年齡限制,信託的最低承作門檻,也沒有門檻限制。民眾在進行保險金信託時,需要繳交單筆(一次收取)的「簽約費」,差不多是3,000、5,000或1萬元,視不同信託機構而定。

實務上,保險金信託已經是銀行信託部門,較為成熟的業務,所以,各銀行間的做法差異不大。只是,仍有以下少許差別性做法:

1.制式化的支付項目不同。一般銀行保險金信託,制式化的支付項目主要是醫療費用或是教育費用,至於未來高齡化老人所會面臨到的臨時看護費用,或是緊急性資金,目前並未列入多數銀行的制式化表格中。假設當事人想要享有此一服務選項,還需要另外支付修約費。但有的銀行則會在「不特別麻煩」的前提下,允許逐案調整給付項目,且不會另外收費。一般銀行的信託管理費,大約落在0.2%~0.5%,以遠東銀行為例,則是0.3%~0.4%。

2.追加保單的收費方式不同。有些銀行會依收取保單的張數,再進行追加收費(此種做法者,簽約的費用多半較低。例如簽約時,先收5,000元,但只能納入三張保單,日後每增加一張保單,則要追加300~500元的「追加(變更)費用」)。然而有的銀行,則只收一次性費用(當然,簽約時的費用會比較高,大約是6,000~8,000元),好處是日後不會依收取保單數,再追加收費。

信託照妖鏡

辦理「保險金信託」應準備的資料(以上海商銀為例):

★信託委託人(保險受益人)或信託監察人(如有設置)的印鑑、身分證或戶口名簿,以及第二身份證明文件(需有相片可供核對)。

★法定代理人身分證。

★保險單或要保書正本。為確保信託啟動後,資金能夠匯入受益人帳戶,申請時也需提供受益人指定銀行帳戶存摺影本。

【延伸閱讀】