當前全球經濟受到歐洲俄烏戰爭、中國動態清零、美國升息等三大變數影響,來到2022年的最後一季,要怎麼收尾呢?

俄烏戰爭來到七局下,如果頓巴斯地區的「公投入俄」通過入俄,那麼壓力在西方國家,如果比照2014年克里米亞地區的做法─不承認獨立地位,但俄軍長期駐守,烏克蘭也要不回來,那麼這次少了頓巴斯地區,烏克蘭豈不是被俄羅斯一步步蠶食,總有一天,基輔,這個俄羅斯人文歷史上不可或缺的璀璨,也逃不過俄羅斯的手掌心,北約這次又要烏克蘭吞下這口氣嗎?

不管結果如何,俄烏戰從軍事閃電戰到能源戰,最終回到外交政治戰,西方國家這次如果屈服於俄羅斯的核震攝,那麼,最大的輸家是台灣,特別是普丁與習近平在上合組織碰面後。

誰都知道,中國從俄烏戰爭探知西方國家的反應與對策,打算將來複製在台海之戰,如果中國可以撐過西方的科技戰、認知戰、經濟戰、軍事戰、能源戰等壓力,最後就可以透過核震攝這招來退卻西方國家,所以台海之戰的關鍵在於─「中國的公投代理人」在哪?

鬆綁動態清零有政治考量

雖然香港放寬防疫措施,但不代表中國在十月二十大之後就會馬上鬆綁動態清零政策,目前華爾街投行大多認為明年三月兩會之後才有鬆綁的機會,當然這是合理的推測。不過看看台灣鬆綁防疫規定的過程,大量的確診人數會不會擠兌正常的醫療能量,隨便幾個二線城市安排得不夠好,鬧一下就是全球媒體頭版。

市場可能忽略了一件事,在習近平破例連任的初期,必然求穩過渡,會不會很快鬆綁動態清零,站在經濟的角度是再合理不過的事,但未必是政治上的正確選擇。

此外,台灣用西方的三大疫苗撐過前兩年的防疫最辛苦的階段,但六百多萬的確診數,佔總人口的四分之一,還不包括黑數,而略低於2%的死亡率,換算成中國十四億人口,若四分之一人口確診,確診數的略低於2%的死亡率來估算,超過六百萬人(美國死亡人數105萬),比韓戰的三百萬死亡人數還多,站在想在歷史留下定位的習近平立場,這數字會不會有爭議。

再說放鬆動態清零只是為了救經濟,而救經濟等於間接幫了美國在這場暴力升息抗通膨的過程,多了經濟軟著陸的機會,估計這算盤不會讓美國得逞的,七傷拳不是只有美國才會使。所以寄望美國經濟軟著陸的可能性越來越小,特別是在後疫情時代的長新冠後遺症。

就業市場缺工漲薪 通膨壓力有增無減

COVID-19疫情爆發後的缺工、缺料、缺櫃、缺船、缺芯等供應鏈瓶頸一一舒緩,現在最棘手的是缺工,由於長新冠後遺症(如腦霧、吃東西沒有味道、呼吸喘促…等),使得美國就業市場處在缺工漲薪的狀態,即便貨櫃輪美西線報價跌很大,又或是沃爾瑪與塔吉特等零售商第四季將清庫存,消費力縮手並沒有讓企業招聘轉為容易。

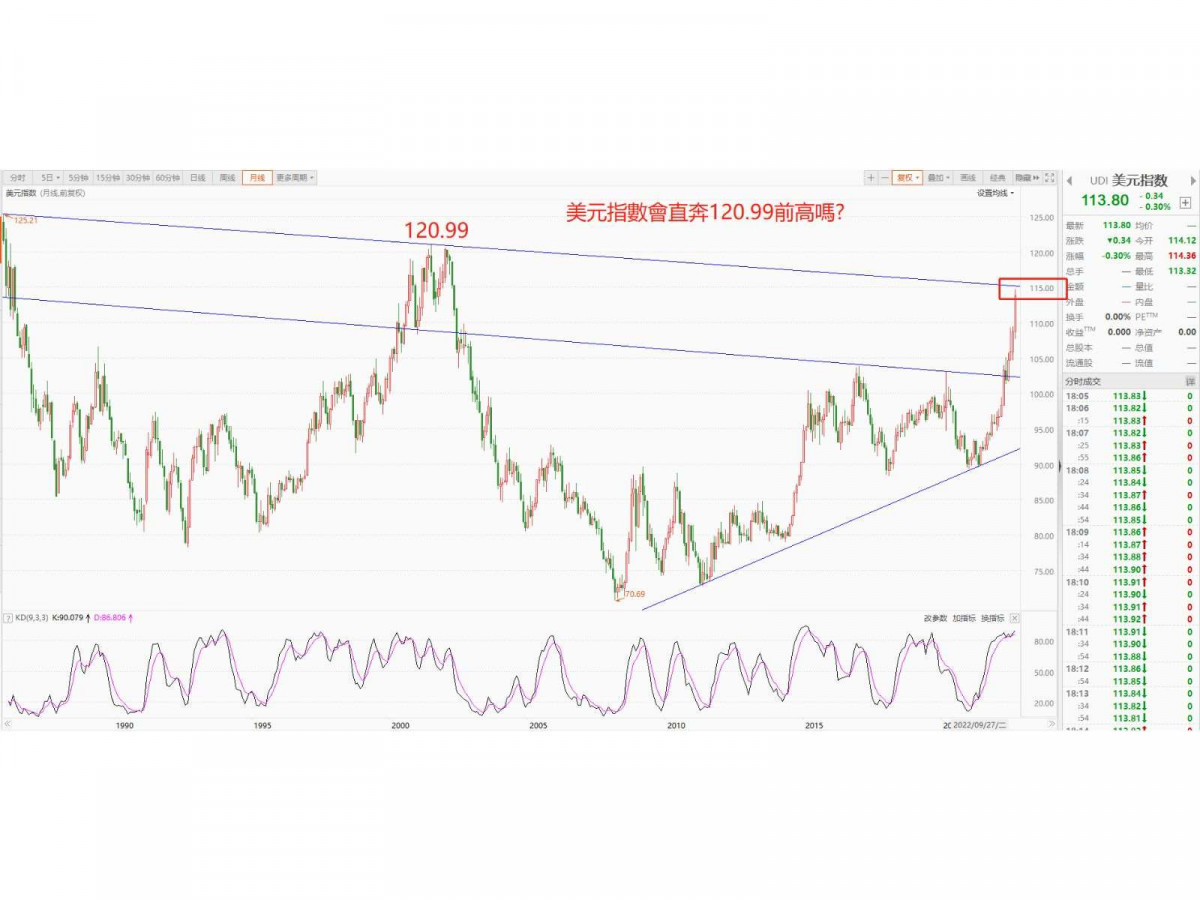

相反的,隨著美國確診人數的增加,就業市場人力依舊緊俏,這讓聯準會沒有放緩升息步調的空間,因為除了住房租金上漲帶動的通膨壓力之外,薪資上漲推升通膨的壓力也有增無減,這讓原先聚焦在能源價格下跌,看好明年聯準會將因經濟衰退而放緩升息步調,甚至明年期待下半年降息的市場派大失所望,資金湧向美元指數,美債殖利率飆升,股市下跌。

全球經濟大規模修正

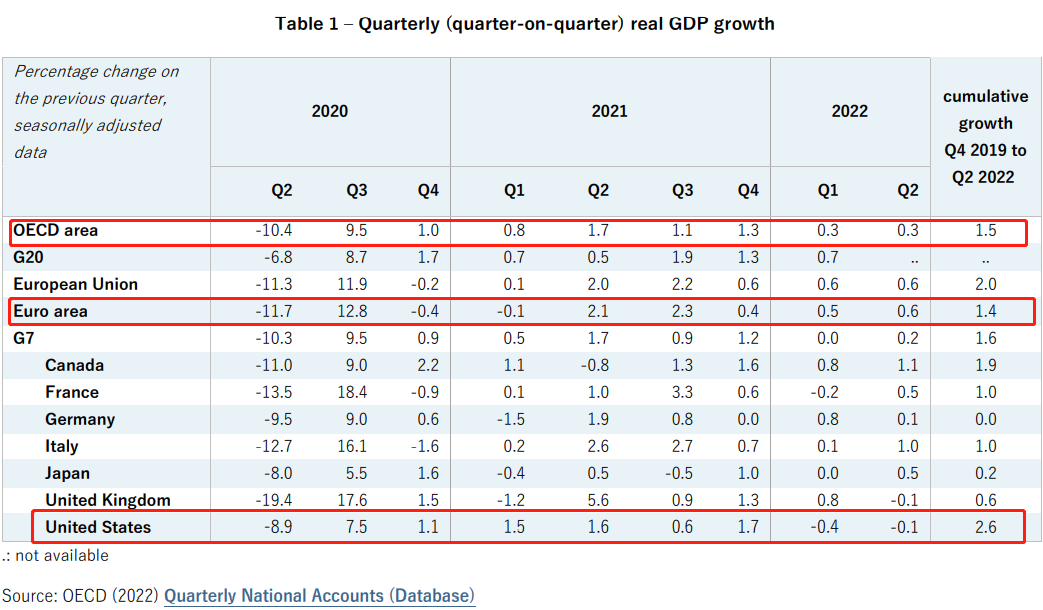

在2020年疫情爆發全球央行同步寬鬆貨幣政策,2022年全球央行同步緊縮貨幣政策,結果全球經濟週期少見的一致性同步,這是2008年雷曼兄弟倒閉、2000年網路泡沫等級的完美風暴才有的大規模修正,今年都遇上了。

加上很多這兩年才入市炒股的新手股民,面對多年罕見的劇烈震盪,產生漲時助漲、跌時助跌的特性,現在可能處在「景氣的頭部轉折區、股價的半山腰」。

貨櫃輪運價第四季恐再下挫

景氣無非就是供需,美國的感恩節到聖誕節這段期間的消費力道,銷售額通常占零售商全年營收的20%,正常情況下貨櫃輪將貨物從上海運到洛杉磯需十四天,所以七至九月的傳統旺季,其實就是為了準備應付美國的黑色星期五的貨品。

中國做為全球出口最多的國家,運價指數可以有效反映目前全球貿易的供需狀況,中國出口集裝箱運價指數(CCFI)選擇了十二條航線作為代表,分別為:大連、天津、青島、上海、南京、寧波、廈門、福州、深圳和廣州。

截至9月27日為止的CCFI運價指數1913.8點,而去年同期為2271.4點,從走勢圖來看,從6月1日的2714.62高點呈現斷崖式的下滑至9月27日的1913.8低點,跌幅達-29.5%。而且從運力供給端來看,全球貨櫃輪運力第三季年增率成長3.9%,在最近七年中處於中等水準,由於需求不振,運力閒置率創近五年新高,第四季全球貨櫃輪運價可能進一步下挫。

匯豐預測,貨櫃輪即期運價可能會跌至疫情前的水準,雖然航運公司有長約鎖定獲利,不過,明年即期運價將會進一步走弱,並且明年的長約價格同樣會大幅下調,最終結果將是2023-2024年貨櫃輪航線的獲利能力,將比今年的創紀錄水準下降80%。

中國今年成長預測大幅下調

中國工廠海外訂單萎縮是全球經濟的不祥之兆,經濟合作與發展組織(OECD)的一份最新報告預測,明年全球經濟成長率將從今年六月時預估的2.8%,下降到2.2%。美國2023年的成長預期將放緩至0.5%。

中國今年的成長預測被大幅下調至3.2%,2023年的成長預測則略低至4.7%,這預估值相信是架構在動態清零鬆綁的假設基礎上,如果最終動態清零沒有鬆綁,明年下半年還有下修預期的動作,4.7%是中國自1970年代以來的最低水準。

高利率4%以上持續到2024年

歐洲最大的經濟體德國今年經濟將萎縮0.7%,比OECD之前的預測下降2.4%,同時預期德國明年將陷入衰退。而整個歐元區今年僅將出現0.3%的微弱成長。

OECD預期2023年更嚴重的燃料短缺可能會使歐洲經濟進一步減少1.25%,並使全球經濟成長減少0.5%。OECD將G20的通膨預測上調,2022年將達8.2%,2023年則會達到6.6%。

為了壓制通膨到2%,聯準會9月22日宣布升息三碼,基準利率來到3%~3.25%,創下2008年金融海嘯以來最高升息幅度,並暗示將在2023年之前升息達4.6%以抑止通膨飆升,澆滅市場對明年降息的預期,甚至高利率持續在4%以上的時間會延續到2024年。

【延伸閱讀】