下周就是處暑了,然後就是白露,意思是中秋節快到了,先不談中秋會不會變盤轉折(護盤機制可能也不太想知道),一般來說,過了白露氣溫就漸漸轉涼,相信對於歐洲即將枯竭的萊茵河一定很期待氣溫降低。

極端氣候 「限電」成新常態風險

今年的北半球異常的高溫,四川這個以水力發電著稱的地方,往年高溫假也不過一至二天,今年一連放六天,許多跟筆電相關的台廠在重慶有設廠,好在遇到庫存去化,不用擔心限電影響產能問題,但已經有媒體提醒極端氣候下的「限電」新常態風險。

的確,就連美國剛通過的削減通膨法案也是針對極端氣候議題來的,說起來,這年頭就連股民也不好當,以前只要注意台海的政治風險,現在不僅要關注疫情,還要了解戰爭的可能性,以後可能買賣股票還得先看氣象預告。所以誰說炒股容易,而且下了功夫研究還不一定能賺錢。

不過,對於《理財周刊》的讀者來說是幸福的,因為去年本欄就已經提醒連續第二年的反聖嬰現象,要留意去年冬天偏冷的可能,現在回頭看,果然不準,可是再仔細想想,如果去年冬天偏冷的話,那麼今年的北半球夏天就可以躲過破紀錄的高溫嗎?

高溫又大旱 北半球今年苦

不知道,這方面沒有深究過,留給專家去解惑。聊這個話題是因為落筆時看到一則新聞:「今年至今(8/15),西太平洋僅生成八個颱風,且大多數強度都不強,也未影響到台灣。對此,氣象專家指出,若到八月結束仍沒有颱風侵台,將是連續三年一至八月無侵台颱風。」

不知道讀者看到這則新聞時的反應是什麼,筆者第一時間閃過的畫面是,2020年中國大陸的六十二天超長梅雨季差點把長江三峽大壩給潰堤,當年的台灣沒有颱風入侵,後來的2021年台灣遇上了缺水限電,股市為此議題鬧了一陣子,於是當台灣今年並沒有同步感受到北半球高溫與大旱,心中難免為明年嘀咕,希望台灣是寶島,無風無災無戰爭。

歐洲天然氣頻創高 電價翻倍漲

雖然最近的NYMEX原油因為拜登的中東行後出現下跌,市場歸因於OPEC+增產一天十萬桶,以及伊朗同意歐盟核協議文件最終版,美國也準備回應等訊息。

但是歐洲的能源危機並沒有解除,歐盟委員會聯合研究中心警告,今年的乾旱比2018年更極端,也許是歐洲五百年來最嚴重的一次,高溫席捲,用電激增,水力發電受到乾旱嚴重影響,加上北溪一號天然氣管目前僅供應原先輸氣量的20%,造成歐洲天然氣已經連續第四周上漲,八月十五日TTF基準荷蘭天然氣期貨漲8.03%到222.000歐元/兆瓦時,比過去五年的季節性平均水準高出約十倍。

隨著天然氣價格走高,歐洲電力價格同樣躍升至新的紀錄,德國明年的電價上漲高達3.7%,達到每兆瓦時477.50歐元,幾乎是去年同期的六倍,僅在過去兩個月,價格就翻了一倍。

在熱浪侵襲下,法國的核能廠與英國、比利時的天然氣管因溫度太高而停擺,同時太陽能發電模組因無法承受高溫帶來的功率耗損,降低了分擔能源危機的功能。

通膨還有機會攀升

歐洲天然氣不足,連帶的美國天然氣期貨也跟著大漲,台北時間八月十六日21:00美國天然氣期貨盤中大漲6%,來到9.252美元/百萬英熱,距離9.664美元/百萬英熱前高僅差4.45%。

根據去年冬天歐洲能源危機的脈絡,從天然氣引動替代物資的NYMEX原油上漲,然後進一步推動汽油補漲,因此可以把天然氣價格視為領先指標,一旦天然氣在入冬之前頻創新高的話,那麼歐洲的經濟所面臨的史上最高通膨,還有進一步上揚的空間,如此一來,對於美國的通膨會產生什麼樣的影響,就很值得觀察。

投資人重新擁抱風險資產

自從美國七月CPI從9.1%下降到8.5%,市場依據八月的NYMEX原油繼續下跌-9.46%,推測八月CPI很高的機率將進一步下滑,認定聯準會九月份例會上不會升息三碼,投資人重新擁抱風險資產,道瓊指數上漲到33970點、年線壓力附近,多空開始對後勢展開論戰。

大摩八月十五日最新報告認為,六月至今的反彈只是熊市中的一個小插曲,隨著公司利潤的走弱,利率的上升以及經濟的放緩,反彈走勢將在下半年走弱。但小摩表示,那斯達克100指數已經漲超過20%,符合技術性牛市定義,認為當前的漲勢有可能漲到年底。

通膨未降至合適水準 升息步調不會停

事實上,聯準會升息步調不會很快的停下來,目前聯準會對利率的展望是明年來到3.28%,屆時如果通膨沒有下降到讓聯準會感到合適的水準時,還會繼續升息,因此所有造成本輪通膨上漲的因子都有可能遭到修正,包括石油、糧食、晶片、運費、原物料與對中國大陸的高關稅等,美國已經出手干預運費、石油與晶片,原物料在第二季已經修正,糧食跟俄烏戰爭與大旱有關,可能留到最後處理,所以市場預期下一步將調整對中國大陸的高關稅。

如果這些造成通膨上漲的因子都能被降溫,那麼美國經濟軟著陸成功的機率可望上升,聯準會就不一定要升息到如市場預期的4%以上,如此就符合當前股市上漲的邏輯─「美國通膨見頂,聯準會升息將逐步放緩」的假設條件。

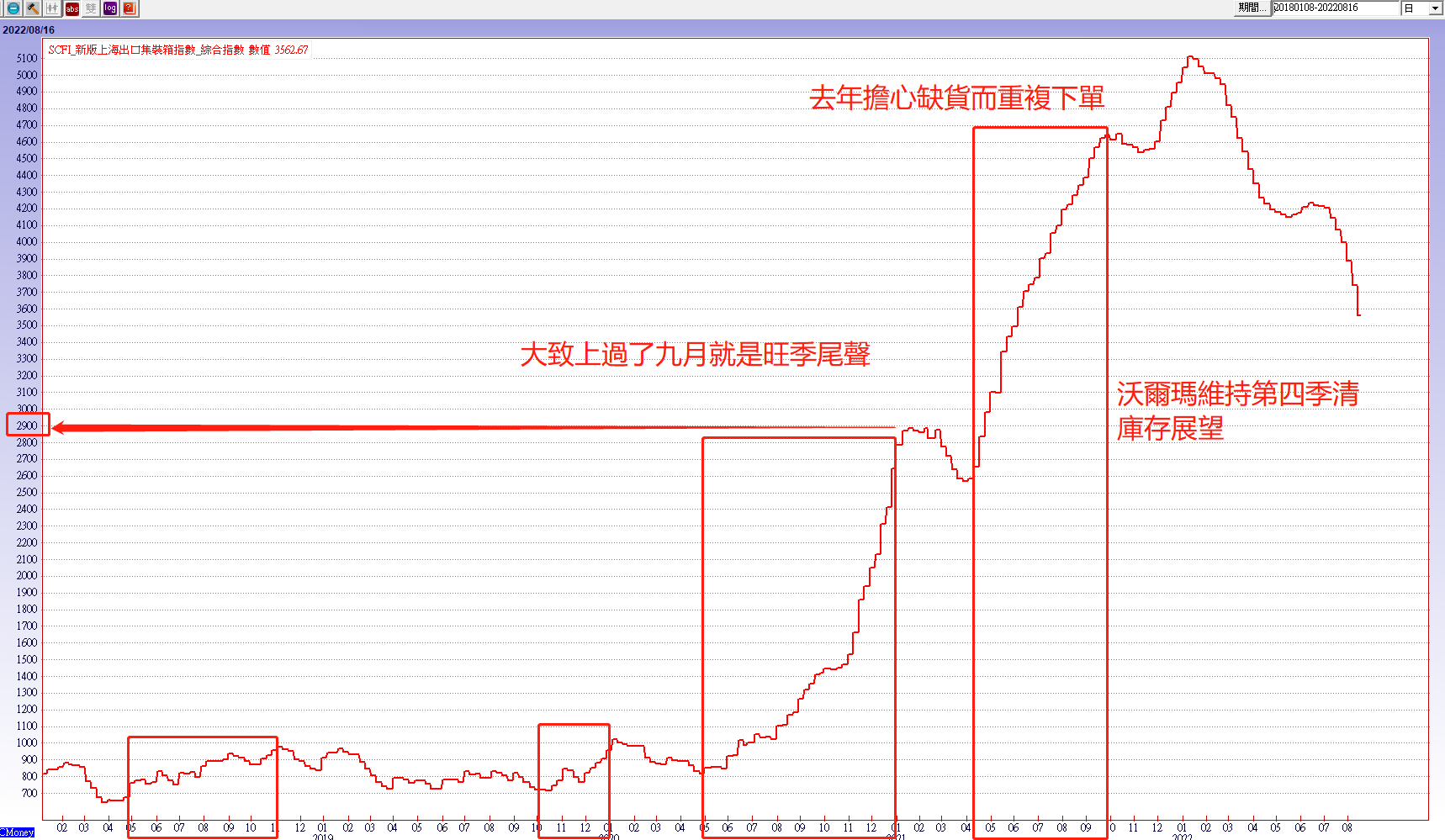

運價持續下探 回歸疫情前常態

從這個角度可以合理的推測,運費未來只會下跌,差別只是下跌的速度,SCFI運價指數連跌九周,業界歸納,通膨效應、華南封控、新船增加,艙位增加大於貨量減少,是運價持續下探的三大主要關鍵。

照目前的局勢來看,沃爾瑪已經表態第四季將清庫存,可預見美國第四季拉貨的力道會比去年同期來得弱,而當下已經進入到傳統旺季的一半,結果美西碼頭工人沒有罷工,原先在第一季提前炒作美西碼頭工人罷工的溢價沒有兌現,這部分超漲的回歸修正可能是接下來對貨櫃輪的籌碼壓力。

長榮九月七日即將現金減資,九月十九日新股上市,有兩周停牌的時間可能會不參加現金減資的賣壓,碰巧再過兩周季線壓力將開始快速下移,如果SCFI運價指數繼續下跌的話,就算有長約鎖定價格,估計長榮的半年報可能就是獲利頂峰,之後下滑。

儘管馬士基近期改口認為需求仍強、運價處在高位的時間延長,但在中國大陸官方定調「不過度透支未來」,因此今年GDP成長率5.5%的目標,不會刻意的去「做」出來,也就等於說,運價將回歸疫情前的常態。

【延伸閱讀】